第3章:変動費 見直し|変動費と自己投資の“バランス”を整える

結論:変動費 見直しは「削る」より先に、上位3費目だけ見て“整える”のが最短です。

理由:変動費は生活の必須コストが多く、家族がいるほど劇的には減らせないから。

今日のゴール:①整えるルールを1つ決める ②自己投資の線引きを作る(この2つだけ持ち帰り)

リクルド(旅する書庫番)

リクルド(旅する書庫番)変動費って「頑張っても劇的には減らない」。

でも“整えるポイント”は必ずあるんだ。

変動費 見直し=節約テク探しより、上位3費目+ルール1個でブレを小さくする。

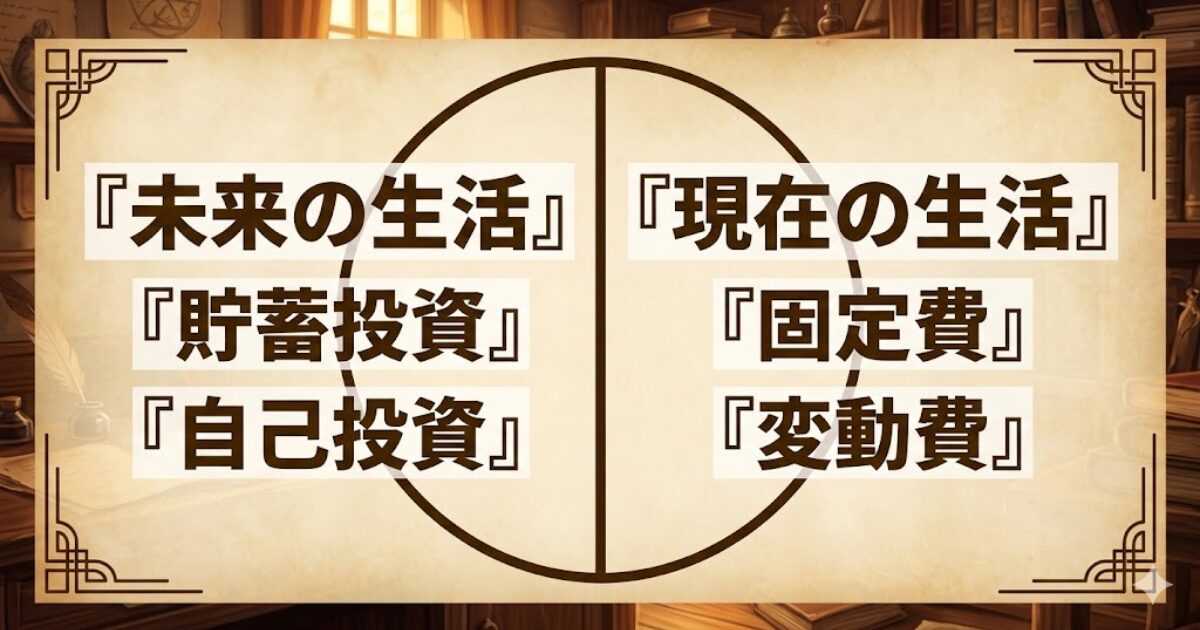

QGSを“左右”で割ると見えてくるもの

QGSは円グラフで見ると、実はこんな構造になっています。

(ここは「理解が速くなる」ので、山場だけ画像を置きます)

左右に分けると、家計の“方向(目的)”が分かります。

- 現在(生活コスト):固定費+変動費

- 未来(伸ばす):自己投資+貯蓄投資

ミケ(仕組み職人)

ミケ(仕組み職人)Zaimで家計を見ると、「今」と「未来」のどちらに偏ってるか一目で分かるんだよね!

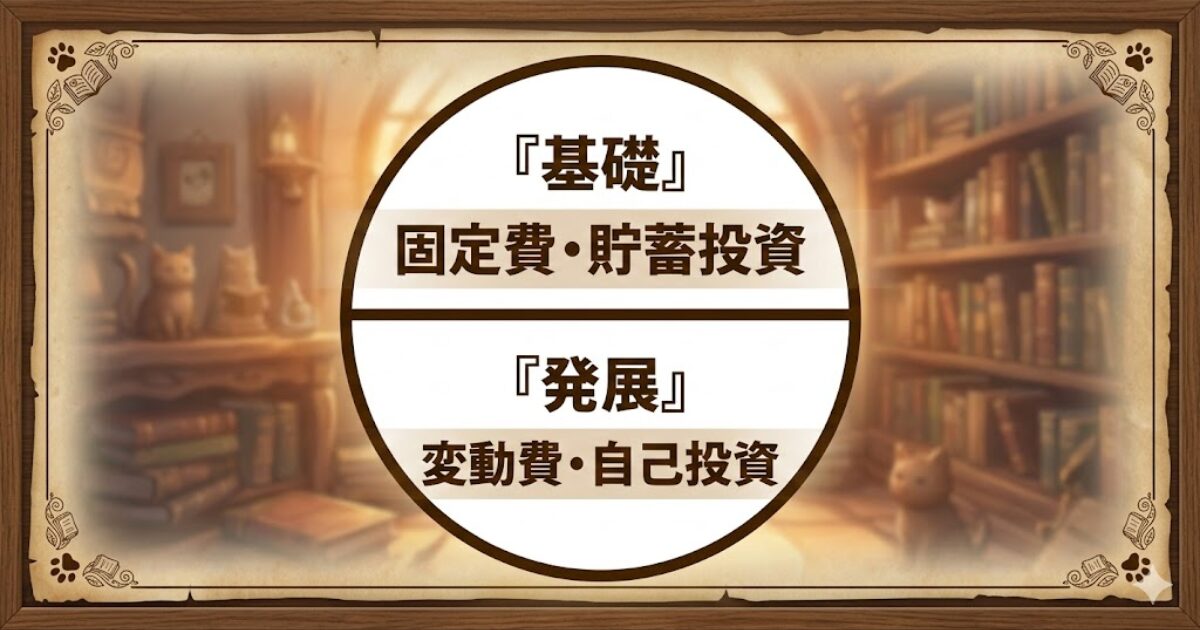

QGSを“上下”で割ると分かること

さらに円グラフを上下で割ると、家計の性質が見えてきます。

第3章(変動費・自己投資)は「上もの(発展)」を整えるパートです。

- 基礎(土台):固定費+貯蓄投資

- 発展(上もの):変動費+自己投資

スミス親方

スミス親方基礎が固まってないのに、上ものをいじっても意味ねぇぞ。

まずは“土台”だ!

あさねこ家は、貯蓄投資(+特別費積立)ができているので、“基礎ができている家計”です。

だからこの章では、変動費 見直し=削るではなく「整える」に集中します。

変動費は「大きくは動かない」のが普通

Zaimを見ても分かる通り、変動費の多くは「削れない」ものばかりです。

ここで無理をすると、家計が続きません。

これは私の実感ですが、変動費は「削れるようで削れない」です。

数日がんばって使わないようにしても、休日に家族で出かけるとドカッと使ってしまうことが多いからです。

だから私が「コントロールして削れる」と感じたのは、仕事の日の昼食くらいでした。

ここを固定化すると、変動費のブレが小さくなります。

- 光熱費

- 食費

- 日用品

- 交通費

- 自動車関連

- 太陽光ローン

- ハミングウォーター

リクルド(旅する書庫番)これらは生活の“必須コスト”。無理に削るより、整えてブレを小さくしよう。

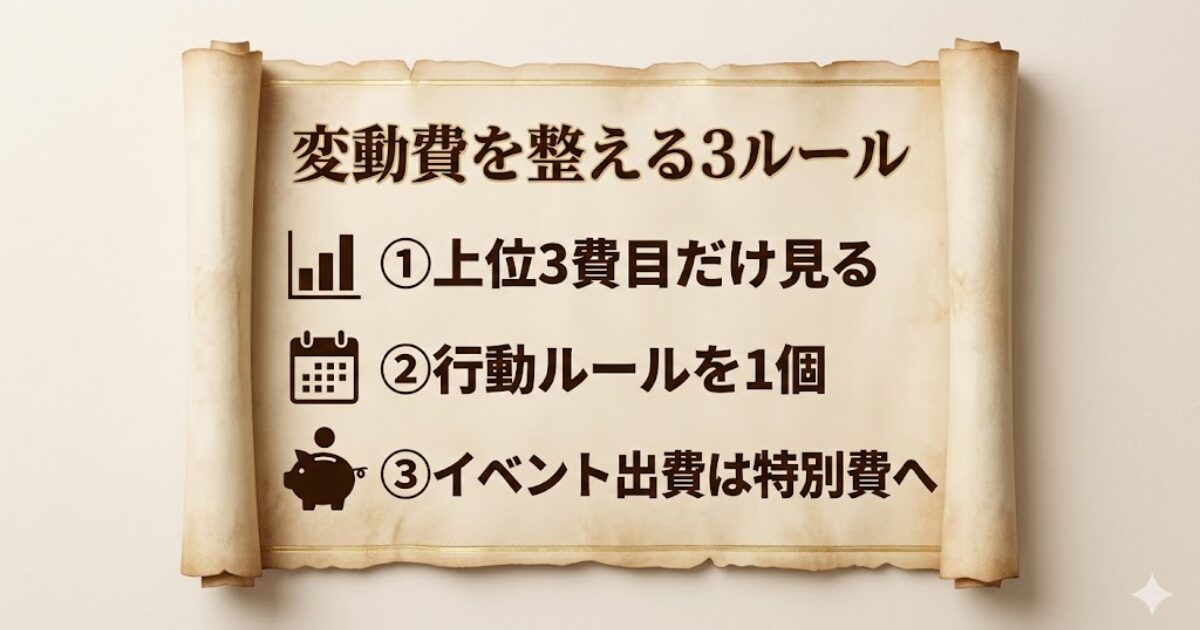

変動費を整えるルールは3つだけ。

①上位3費目だけ見る ②行動ルールを1個にする ③イベント出費は特別費へ逃がす

※「削れる場所」は絞るほど続きます。私の場合は仕事日の昼食が一番コントロールできました。

ルール①:上位3費目だけ見る(全部は見ない)

変動費の見直しで挫折しやすいのは「全部やろうとすること」です。

まずは金額が大きい3つだけ拾えばOKです。

ルール②:行動ルールを1個にする(迷いを減らす)

変動費は“行動”で決まります。だからルールも1個が続きます。

(例:買い物の頻度/外食回数/コンビニに入らない など)

ルール③:イベント出費は特別費へ逃がす(家計が荒れない)

旅行・家電・冠婚葬祭などの“イベント”が変動費に混ざると、毎月の家計が荒れます。

特別費(積立)に分けると、変動費が安定します。

あさねこ家の具体例|すぐ効いたのは「買い物頻度」と「仕事日の昼食」だった

ここからは、あさねこ家で効いた変動費 見直しの具体例を2つ紹介します。

合うものだけ拾ってOKです。

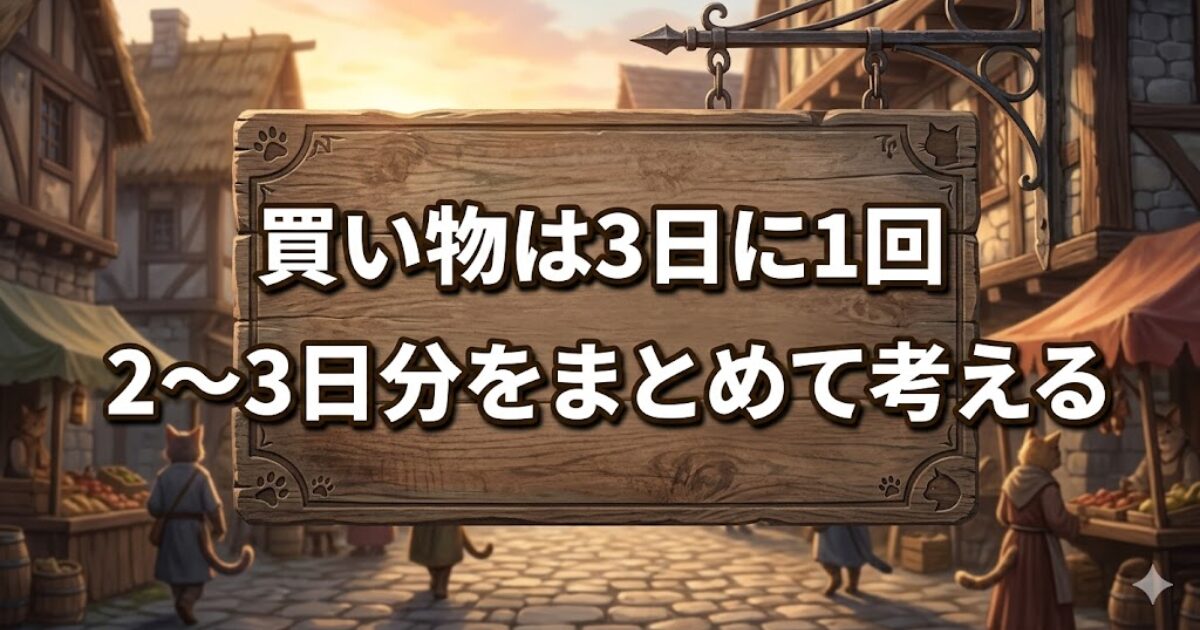

具体例①:買い物は3日に1回

毎日スーパーに行くと、つい余計なものを買いがち。

そこでルールを1個にしました。

- 買い物は3日に1回

- その日+2〜3日の食材をまとめて買う

(ここは「見れば真似できる」ので画像を置きます)

白猫ミーナ

白猫ミーナ買い物の回数って、そのまま“無駄遣いの回数”になるんだよね…。

具体例②:昼食の“迷い”を減らす|プロテインは効果、でも続けるなら「おにぎり2個」

以前は「昼食の迷い」を減らすため、プロテインに置き換える時期がありました。

結論から言うと、減量には効果がありました。

※ここは私の体験談+一般論です。体質や生活環境で合う合わないがあります。

減量や栄養は個人差が大きいので、体調に不安がある場合は専門家に相談してください。

私の場合は、毎朝のウォーキングも組み合わせた結果だと思いますが、

62kg → 58kgまで、毎月1kgペースで落ちていきました。

ただしデメリットもはっきりしていて、結構お腹が空きます。

私は半年以上続けましたが、耐えられない人は多いと思います。

そこで今は、より続けやすい形として、家で多めに米を炊いて「おにぎり2個」を持参しています。

- 食べすぎにくい(量が決まる)

- 空腹が満たされる(午後が安定)

- 運転しながら移動中でも食べられる(ラクで続く)

具材を先に買っておくと、節約だけじゃなく楽しみも作れます。

梅干し/昆布/のり/シーチキンなどをローテすると飽きにくいです。

お茶も家で作って持参しています。

昼食は「安くする」より、買わない形に寄せて迷いを減らすほうが、結果的に変動費のブレが小さくなりました。

ミケ(仕組み職人)“続く形”にすると、節約も健康も安定しやすいにゃ…!

自己投資は「未来の行動が増えるか」で線引きする

変動費は大きく減らせなくても、整えるだけで家計は安定します。

そして自己投資は、生活の質や収入を上げるための未来づくりの費用です。

たとえば、仕事日の昼食を持参に寄せるだけでも、月に数千〜1万円ぶん「ブレ」が減ります。

その分を参考書代や受験料などの自己投資に回せると、「削ったお金が未来の武器に変わる」感覚が出てきます。

迷ったら「未来の行動が増えるか」だけ見る。

増えないなら一旦やめる(また必要になったら再開でOK)。

ここは私の体験談ですが、自己投資は「良い/悪い」ではなく、自分にとって続く形かどうかが境目でした。

- 増やす自己投資(効果は出た):プロテイン置き換えは、私の場合はウォーキングも組み合わせて 62kg→58kgまで落ちました(個人差あり)。

- 削る自己投資(続かなかった):ただ、お腹が空きやすく、耐えられない人は多いと思います。 「効果があっても続かない」なら、私にとっては削る側でした。

- 整える自己投資(続く形に変換):今はおにぎり2個+お茶持参にして、 空腹が満たされて食べすぎにくく、運転しながらでも食べられるのでラクに継続できています。

つまり自己投資は、「続く形に変換できるか」まで含めて判断すると、家計も体調も崩れにくくなります。

- 増やす自己投資:学習が続く環境/時短につながる道具/続けられる範囲の健康づくり(個人差あり)

- 削る自己投資:買っただけで満足/短期のテンションで高額化/家計を圧迫して生活が崩れる

30秒でできるチェックリスト(変動費 見直し)

最後に、買う前・使う前に“迷いが減る”チェックを置きます。

変動費 見直しは「安さ」より「続く形」に寄せると、家計のブレが小さくなります。

| 項目 | チェック(YESなら整ってきてる) | すぐやる一手(迷ったらこれ) |

|---|---|---|

| 変動費 | 上位3費目が言える/ルールが1個/イベント出費は特別費に逃がしている | 買い物頻度を決める(例:3日に1回)→余計買いを減らす |

| 食費(昼) |

|

おにぎり2個+お茶持参 (具材ローテで飽き対策) |

| 自己投資 | 未来の行動が増える/続く仕組みがある/今月の生活が苦しくならない | 上限を先に決める(「これ以上は来月」ルールで家計を壊さない) |

まとめ:変動費 見直しは「削る」より「整える」。

上位3費目とルール1個で、家計のブレは小さくできます。

次章では、自己投資の正体(増やし方・守り方)を深掘りします。

🔥 お金の焚き火トーク

📚 財務シリーズ(QGS)|いまどこ?次どこ?

家計管理の全体像が分かったら、次は必要なテーマだけ順番に深掘りすれば大丈夫です。

はじめて読む方は 第1章→第2章→第3章 の順で土台を作り、

その後に 第5章→第8章→第9章→第10章 と進むと、家計の仕組みがつながりやすくなります。

✅ 後半をつなげて読むなら

🏰 あなたはいま:第3章「変動費・自己投資の伸びしろを見極める」を読んでいます。

コメント