第4章:自己投資はいくらが目安? ─ 未来の行動を増やす支出

第3章でやったのは、変動費を「削る」ではなく、ブレを減らして整えることでした。

平日昼を固定化すると、月に数千〜1万円ほど“ブレ”が減ります。

第4章は、その余力を自己投資に回すなら「いくら」が妥当かを決める話です。

(※前提の流れは 第3章:変動費・自己投資の伸びしろを見極める を先に読むとスムーズです)

結論:自己投資はいくらの正解は人によって違います。

でも「家計の土台を崩さない範囲」で決めれば、使いすぎで失敗しにくいです。

自己投資は“良いこと”に見える分、上限がないとじわっと増えがち。

だから先に「守るライン」を決めて、そこから逆算します。

今日のゴール:自己投資の金額(いくら・月いくら)を、家計を壊さず決められるようになる。

リクルド(旅する書庫番)

リクルド(旅する書庫番)自己投資って、言い訳が効くぶん危ない。

だから先に「いくらまで」を決めよう。

自己投資とは?定義は1文でOK

自己投資とは、一言でいえばこうです。

自己投資=未来の行動を増やす支出

(例:学習→受験、体を整えて動ける時間を増やす、発信して収入源を育てる…)

この定義にしておくと、「買って満足で終わる支出」を自然に外せます。

次は本題、自己投資はいくらが目安かを決めます。

自己投資はいくらが目安?月いくらの決め方は“土台を崩さない”だけ

ここは断定せず、家計を守るガードレールだけ決めます。

自己投資の目安(=上限)は「残った分」です。

結論:自己投資の金額は、まず「守るべき土台」から逆算します。

- ①固定費(家・通信・保険など)

- ②貯蓄投資(NISA/iDeCoなど将来の備え)

- ③特別費(旅行・入学・更新・イベントの備え)

- ↑これを崩さない範囲が、自己投資の上限(目安)

注意:お金や健康は家庭の状況で最適解が変わります。

もし赤字の月が続く・貯蓄投資を削っている状態なら、自己投資を増やす前に固定費/特別費/変動費の「整える」を優先してください。

QGSは理想25%×4。でも現実は「貯蓄投資25%を死守する」

QGS的には、固定費・変動費・自己投資・貯蓄投資を25%ずつで4分割するのが理想です。

たとえば手取り30万円なら、1枠は7.5万円。

ただ、実際に家計をつけると固定費・変動費はかさみがちです。

その結果、理想どおりに25%ずつにならない月も普通に出ます。

そこで私は、考え方をこう変えています。

まず貯蓄投資に「手取りの25%」を回す。

これを達成するために、残り(固定費・変動費・自己投資)を調整する。

自己投資は大事ですが、家計の土台が崩れると続きません。

固定費・変動費が重い月は、自己投資を抑えてバランスを取ることも必要だと思っています。

第3章の橋渡しがここで効きます。

平日昼の固定化で減ったブレ(月に数千〜1万円)は、自己投資の原資としてちょうど良いサイズ。

まずはこの範囲で、月いくらを“続く形”に固定するのが安全です。

ミケ(仕組み職人)

ミケ(仕組み職人)いきなり月3万円!って飛ばすと、続かないことが多い。

まずは「数千円〜1万円」から固めるのが堅いにゃ。

一次情報:自己投資はいくら?あさねこ家の直近3か月

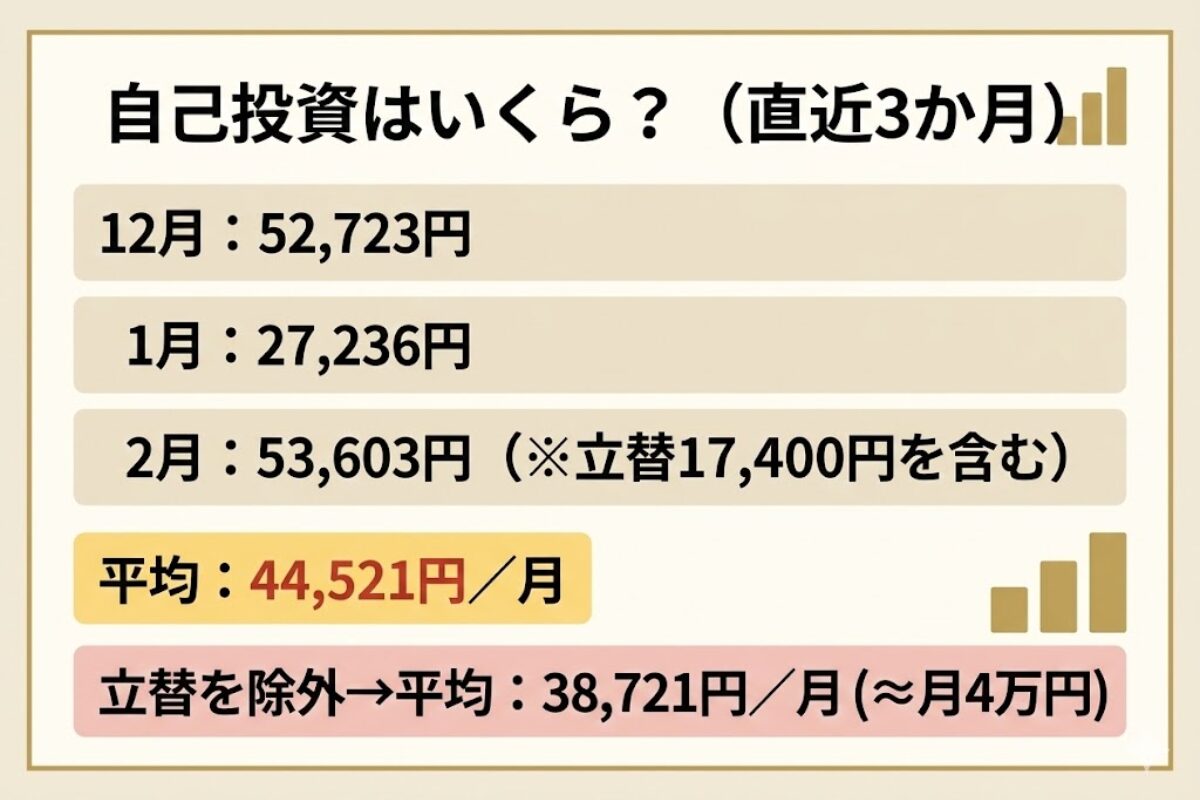

Zaimで「自己投資(広め定義)」を集計すると、直近3か月はこんな感じでした。

- 2025年12月:52,723円

- 2026年1月:27,236円

- 2026年2月:53,603円

この3か月平均は44,521円/月。

ただし2月は、知り合いの蛇口交換で材料費17,400円を立て替えた分が混ざっていました(後で回収するお金)。

そこで立替分を除外して“整える”と、2月は36,203円。

整えた3か月平均は38,721円/月になりました。

つまり、うちの自己投資はざっくり月4万円前後。

(大事なのは「金額そのもの」より、立替や原価を混ぜずに判断できる形にしておくこと)

Zaim実例:自己投資に「彩り(通信・衣服・交際/娯楽)」も入れている

自己投資というと「資格・勉強」だけを思い浮かべがちですが、私はもう少し広めに扱っています。

通信費・衣服費・交際・娯楽費も、人生に彩りを与えて行動を増やす(継続させる)なら、自己投資としてアリだと考えているからです。

ただし、ここで1つだけルールがあります。

“自己投資に見えるけど実は違う支出”は、集計から外して整えること。

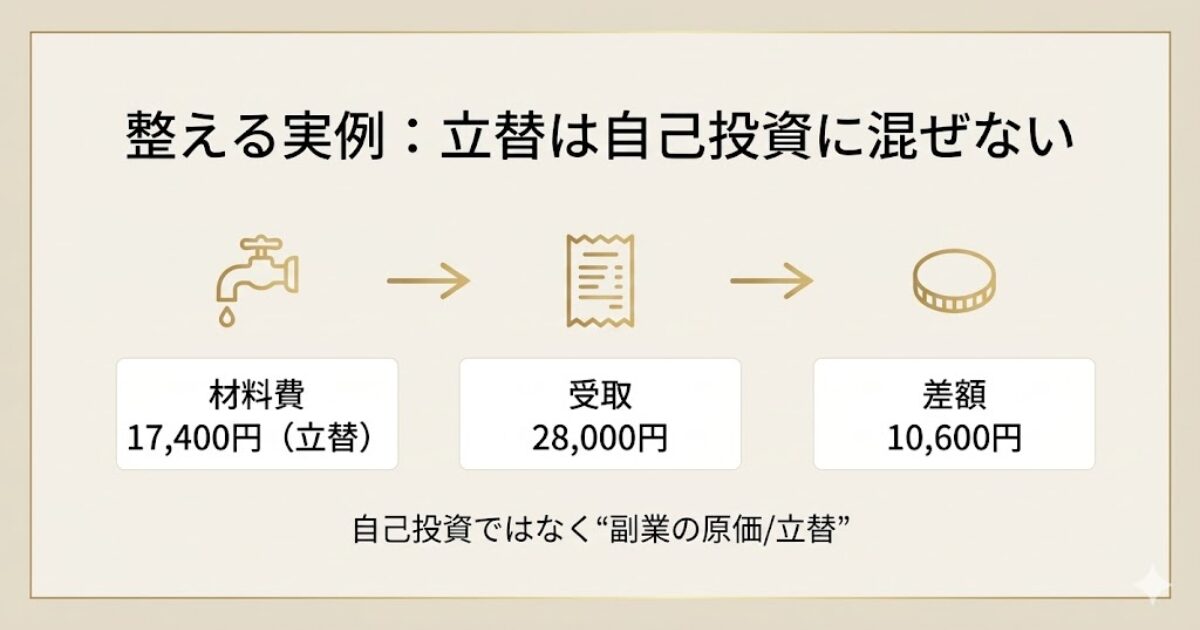

整えるルール:立替・原価・後で回収するお金は、自己投資に混ぜない。

混ぜると「自己投資はいくら?」がブレて、判断が鈍ります。

たとえば、知り合いの蛇口交換で材料費17,400円を立て替えた月がありました。

後日28,000円を受け取り、差額10,600円はお小遣いに。

こういう「立替→回収」は自己投資ではないので、集計から外して整えています。

リクルド(旅する書庫番)

リクルド(旅する書庫番)「いいお小遣いになった!」は事実。

でも家計の見える化では、立替と自己投資は分けたほうが強い。

一次情報:衣服は「特別費」で先に予算化している(だからブレない)

うちは衣服費を「その月の生活費」から出していません。

衣服は特別費で先に予算化しているので、私の感覚としては「自腹を切るストレス」がほぼありません。

服を買ったら、妻に「〇〇円、生活防衛資金(特別費)から振り込んで!」と伝えると振り込んでもらえる形。

生活防衛資金を妻が握っているのも、あさねこ家のポイントです。

私は妻から「お金足りないんだけど」と言われることがほとんどありません。

この仕組みは第5章(特別費)で詳しく書きます:

第5章:年間50万円の特別費と生活防衛資金150万円の設計

一次情報:ロボット掃除機は「家事を自動化して行動を増やす」投資(でも支払いは特別費)

うちの「便利グッズ」は、ロボット掃除機を2台(1階用・2階用)です。

家を出るときに、床にある物を上に上げてスイッチを押すのが日課になっています。

これは家電の買い物というより、家事を自動化して時間を取り戻す投資だと思っています。

掃除の手間が減ると、朝活・勉強・ブログなど「未来の行動」に回せる時間が増えるからです。

ただしロボット掃除機のような高額な買い物は、月々の自己投資に混ぜず、特別費から出しました。

高額出費を特別費に逃がしておくと、自己投資の月額がブレにくくなります。

自己投資の使い道(何に使う?)※表は1つだけ

ここからは「未来の行動」を増やすための、使い道の例です。

ポイントは買うことではなく、使って行動が増える形にすること。

| 使い道 | 何のため?(未来の行動) | 続く形にするコツ |

|---|---|---|

| 資格(参考書・受験料・教材) | 学習→受験→合格で手当/転職の選択肢を増やす | 学習時間を先に決める(朝20分など) |

| 健康(ウォーキング等) | 体力を底上げして「動ける平日」を増やす | 続かないなら軽くする(まず散歩) |

| 副業(ブログ環境など) | 発信回数を増やし、収入源を育てる | 作業時間を確保できるかを先に確認 |

| 通信/衣服/交際・娯楽(彩り) | 継続の燃料(メンタル・人間関係・身だしなみ) | 目的が曖昧なら「整える」へ戻す |

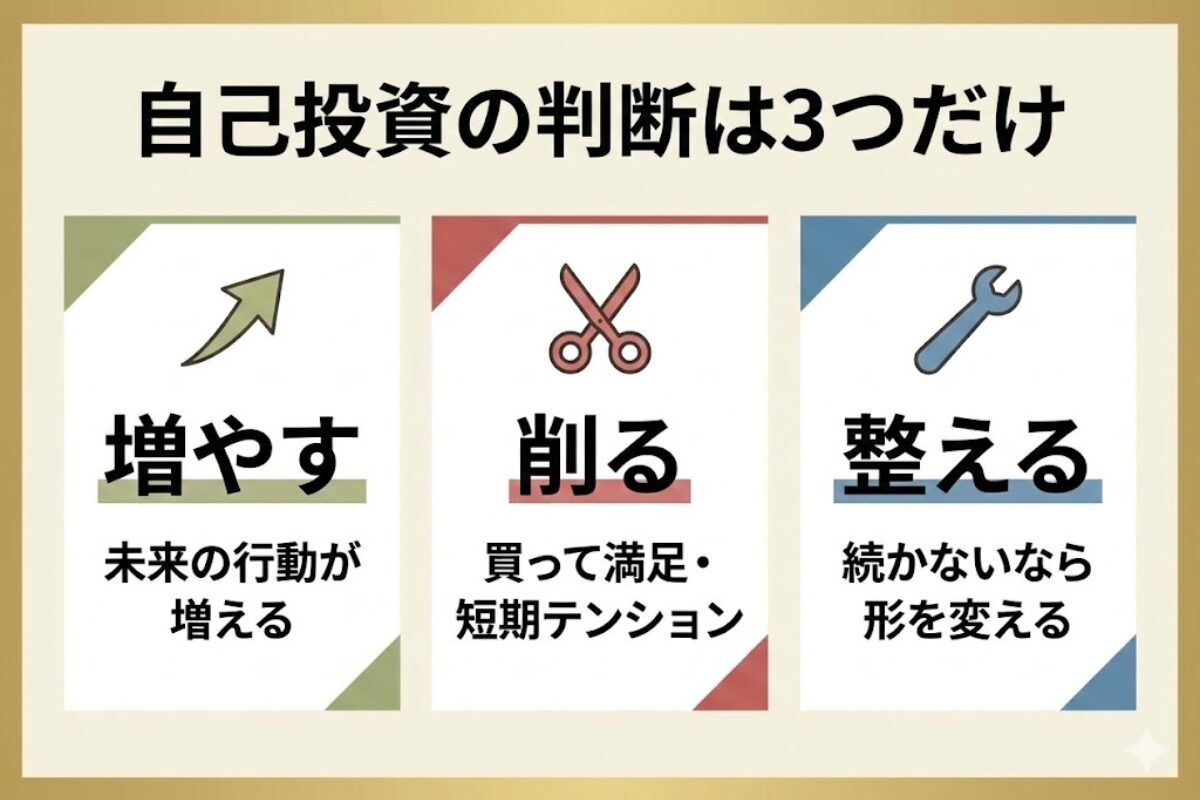

使いすぎ・無駄・失敗を防ぐコツ(続かないなら整える)

一次情報:サブスクは「役割」で残す/切るを決める

サブスクは放っておくと、自己投資が「なんとなく増える」原因になりがちです。

だから私は、役割で残すものだけに絞っています。

- 娯楽・回復:Netflix

- 学び:Kindle Unlimited(読めるものはこれで。必要な本は購入)

- AI(時短・理解の加速):ChatGPT(20ドル)、Google AI Plus(1,200円)

- ブログ制作:Canva、ラッコキーワード

- お金の学び:マネーセンスカレッジ

こうやって書き出すと、必要なもの/必要じゃないものがはっきりします。

迷ったら「未来の行動が増えるか」で判断して、増えないなら一旦外す(整える)ようにしています。

1)買う前に「使う時間」を確保する

教材でも道具でも、買う前に週のどこで使うかを決めます。

時間が確保できないなら、今は「整える」に回すのが安全です。

2)続かないなら“軽くする”(整える)

- 毎日60分 → 毎日15分へ(続けば勝ち)

- 難しい本 → 薄い入門書+要約へ

- 完璧な運動 → まず散歩+ながら学習へ

リクルド(旅する書庫番)借金250万円で一度コケたからこそ言える。

派手さより「続く形」。自己投資は継続が勝つ。

3)支出がブレるなら、特別費に逃がす

旅行・イベント・入学など「年に数回の出費」は、生活費に混ぜない方がラクです。

次章の 第5章:特別費の設計 で、ここを仕組みにしていきます。

また、自己投資の管理は「見える化」すると継続しやすいです。

家計の見える化は 第6章:Zaimで家計を“見える化”する に繋がります。

まとめ:自己投資はいくら?迷ったら「土台を崩さない」から逆算

- 自己投資とは、未来の行動を増やす支出

- 自己投資はいくらの正解は人によるが、土台(固定費+貯蓄投資+特別費)を崩さない範囲が基本

- あさねこ家の直近3か月は、整える前で平均44,521円/月、立替を除くと平均38,721円/月(ざっくり月4万円前後)

- 第3章で減ったブレ(数千〜1万円)を、参考書代・受験料など“武器”へ回すのが最初の一手

- 通信・交際/娯楽・便利グッズも「行動が増えるなら」OK。ただし高額は特別費、立替は除外して整える

次の章では、ここで何度も出てきた「特別費」にフォーカスします。

「すべての出費を想定内にする」仕組みを作って、家計のブレをさらに減らしましょう。

🔥 お金の焚き火トーク

📚 財務シリーズ(QGS)|いまどこ?次どこ?

家計管理の全体像が分かったら、次は必要なテーマだけ順番に深掘りすれば大丈夫です。

はじめて読む方は 第1章→第2章→第3章 の順で土台を作り、

その後に 第5章→第8章→第9章→第10章 と進むと、家計の仕組みがつながりやすくなります。

✅ 後半をつなげて読むなら

🏰 あなたはいま:第4章「自己投資はいくらが目安? ─ 未来の行動を増やす支出」を読んでいます。

コメント