Zaim家計簿の使い方で大事なのは、細かく完璧に記録することではありません。

わが家では、支出を「固定費・変動費・自己投資・貯蓄投資」の4つの箱にざっくり分けて、月ごとの家計を見える化しています。

毎日やることもシンプルです。

「連携データを更新 → 履歴を確認 → 4つの箱に振り分ける」だけ。

現金を使ったときだけ手入力すれば、家計の現在地は十分つかめます。

このやり方のメリットは、変動費の暴れや、貯蓄・投資にどれだけ回せているかが見えやすくなることです。

反対に、年単位で動く特別費まで同じ画面に混ぜると、月次家計の判断はしにくくなります。

そのため、わが家では特別費は別口座で管理しています。

家計簿が続かなかったのは、意志が弱いからではなく、細かく管理しようとしすぎて疲れてしまったからかもしれません。

この記事では、家計簿が続かなかった人や、1円単位で合わせる運用に疲れた人向けに、Zaimを使った現実的な家計管理の型をまとめています。

完璧にやるためではなく、これなら自分でも続けられそうと思える形を目指したやり方です。

毎月の家計が見えるようになっても、年単位の支出が混ざると急に判断しづらくなります。

特別費を分けて、月次家計をもっとラクに見たい人は、こちらを先にどうぞ →

第5章:年間50万円の特別費と生活防衛資金150万円の設計

このやり方が向いている人

- 家計簿が続かず挫折したことがある人

- キャッシュレス中心で家計を見える化したい人

- 細かい記帳より、家計全体の流れをつかみたい人

- 赤字の原因や変動費のクセを見つけたい人

- 家計管理を仕組み化したい人

このやり方が向かない人

- 1円単位まで厳密に帳尻を合わせたい人

- 家計管理そのものに関心がない人

- 現金中心で、毎回の手入力を大きな負担に感じる人

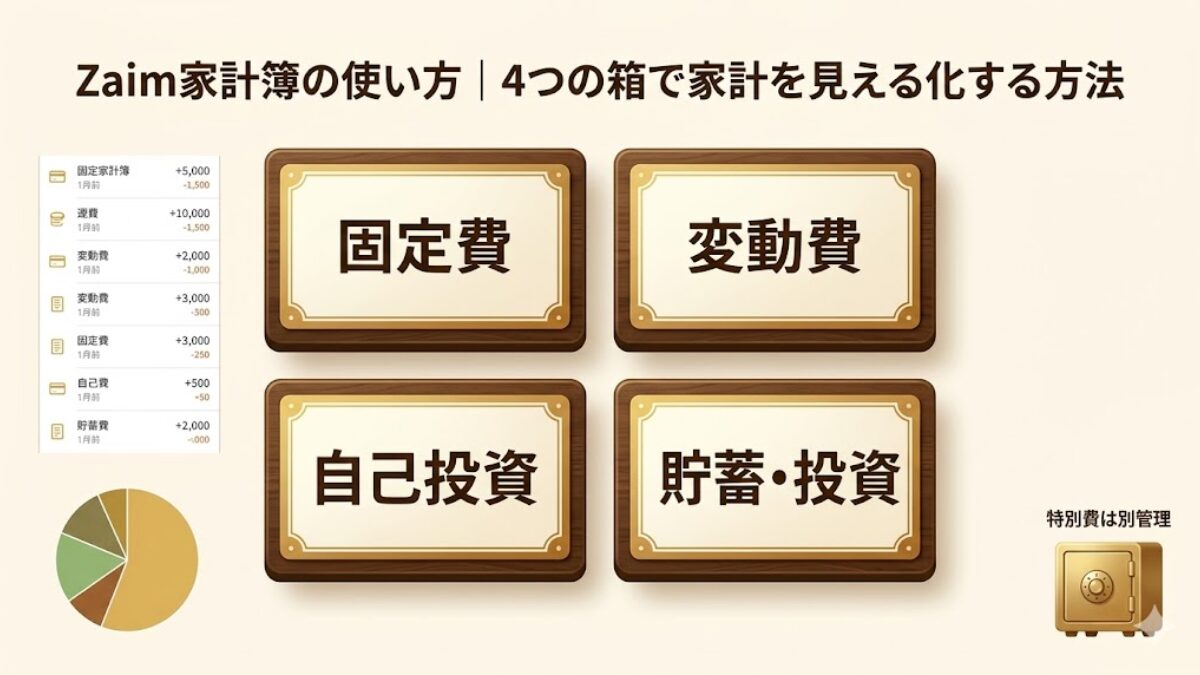

① Zaim家計簿の使い方は「4つの箱」で考えると続きやすい

Zaimを使うときに大事なのは、カテゴリを細かく増やすことではありません。

まずは、家計全体を4つの箱で見ることです。

わが家では、支出を次の4つに集約しています。

- 固定費

- 変動費

- 自己投資

- 貯蓄・投資

こう分ける理由はシンプルです。

1円単位の正確さより、家計全体の流れとバランスを見たいからです。

4つの箱に分ける意味は、きれいに分類するためではありません。

今月のお金の流れを、どこで見ればいいか迷わなくするためです。

Zaimは節約アプリというより、家計の現在地を確認するダッシュボードです。

今月は変動費が膨らみすぎていないか。

自己投資に使ったお金は増えすぎていないか。

貯蓄・投資にしっかり回せているか。

そうした全体のバランスを、ひと目で確認しやすくなります。

要するに、Zaimで見たいのは“家計簿の正確さ”より“家計の流れ”です。

完璧な分類は必要ありません。

毎月の大きな流れが見えることの方が、続けるうえではずっと大事です。

リクルド(旅する書庫番)

リクルド(旅する書庫番)節約のために家計簿をつけるというより、「今月も4つの箱でちゃんと回ってるかな?」を確認する感覚だね。

ミケ(仕組み職人)

ミケ(仕組み職人)そうそう。完璧な記録よりも、大きな流れが見えたら十分ですニャ。

② Zaimのカテゴリ分け例|わが家は4つの箱にこう振り分けています

読者がいちばん迷いやすいのは、「結局、何をどこに入れればいいのか」です。

わが家では、Zaimの細かいカテゴリをそのまま増やすのではなく、最終的に4つの箱へ集約する形で見ています。

ここで大事なのは、細かい分類より判断しやすさです。

家計簿をきれいに仕分けることより、月次家計を見て次の判断がしやすいことを優先しています。

細かいカテゴリを覚えるより、最終的にどの箱に集約するかを見る表として読んでみてください。

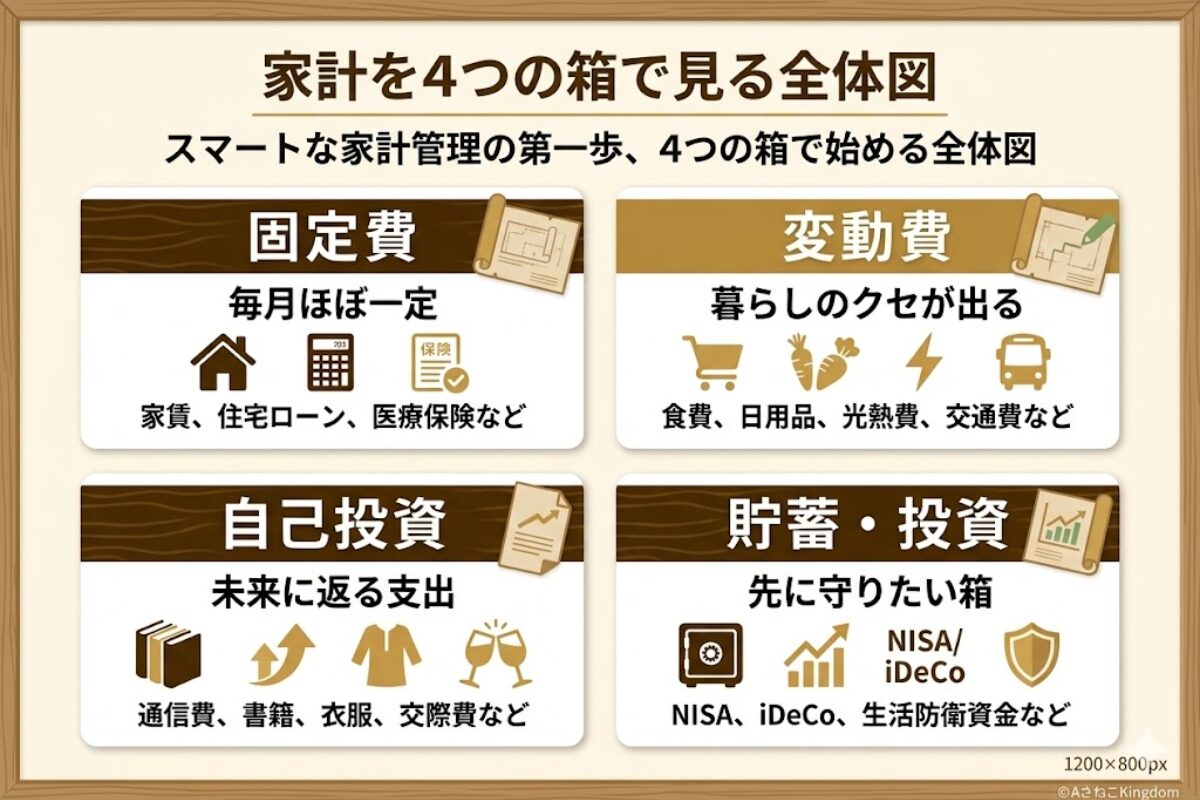

| 箱 | 主な中身 | 判断基準 | 迷いやすい例 | わが家の考え方 |

|---|---|---|---|---|

| 固定費 | 家賃(住宅ローン)/医療保険 など | 毎月ほぼ一定で出る支出か | サブスク | 毎月ほぼ同額で出るものは、まず固定費で見ます。 |

| 変動費 | 食費/日用品/交通費/光熱費/医療費/税金 など | 月ごとに増減しやすい生活費か | 外食/コンビニ/まとめ買い | 暮らし方のクセが出る箱なので、最優先で見える化します。 |

| 自己投資 | 通信費(携帯・ネット)/書籍・教材/衣服/旅行・娯楽/交際費 など | 将来の収入やQOLに返りやすい支出か | 通信費/服/美容 | 通信費も“学び・情報収集・発信の武器”として自己投資に入れています。 |

| 貯蓄・投資 | NISA/iDeCo/生活防衛資金/貯蓄型保険 など | 未来の自分や家族のために残すお金か | 積立投資/現金確保 | 月次家計の中でも、最優先で守りたい箱です。 |

| 会社経費 | 仕事で立て替えた経費 | 家計とは別で動くお金か | 出張費/備品代 | 家計と混ぜると生活コストの実態が見えにくくなるので、別ワールドで管理します。 |

とくに迷いやすいのが、通信費です。

一般的には固定費に入れる考え方もありますが、わが家では自己投資に入れています。

もちろん、通信費を固定費として見る考え方もあります。

わが家では、通信費を単なる生活インフラではなく、学び・情報収集・発信の土台と考えているため、自己投資に入れています。

その方が、「何のために払っているお金か」を振り返りやすいからです。

逆に、特別費はこの4分類に混ぜていません。

年単位で動くお金まで同じ画面に入れると、月次家計のバランスが見えにくくなるからです。

最終的に4つの箱+会社経費に集約できていれば、家計の全体像は十分つかめます。

読者が真似するときも、まずはこの4分類を土台にすると迷いにくくなります。

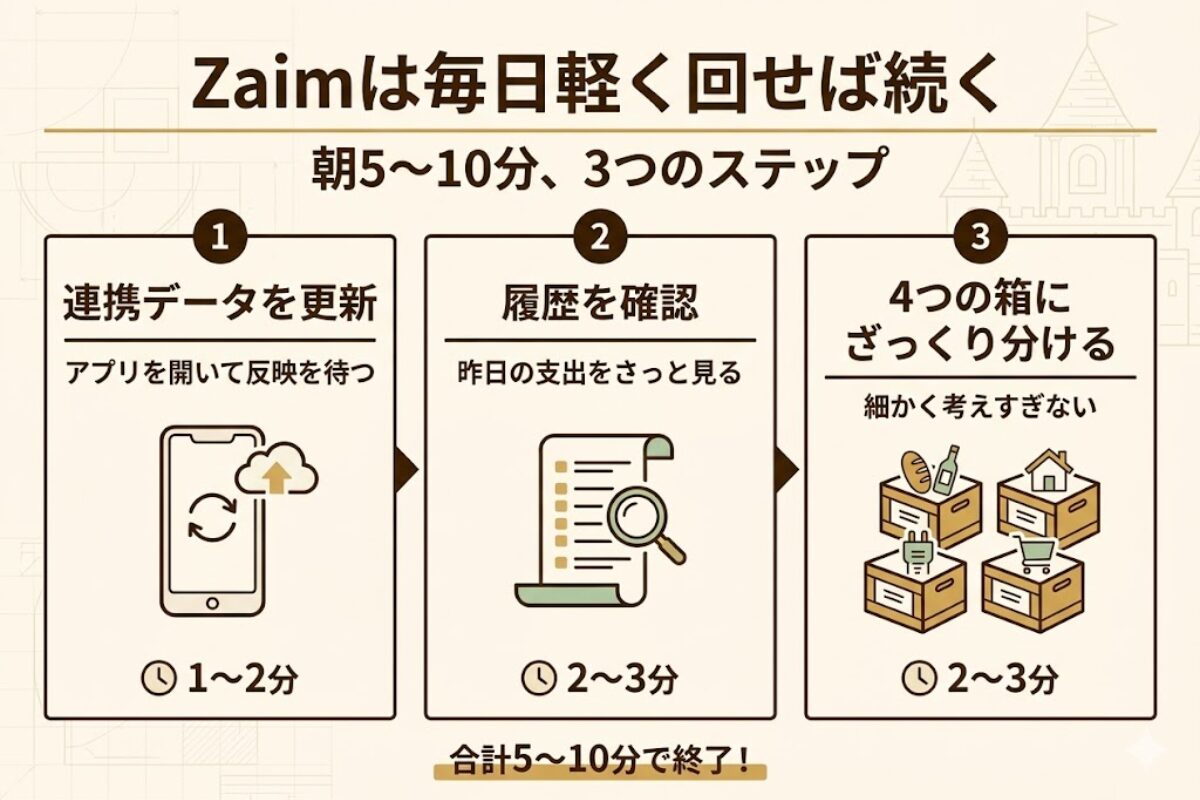

③ Zaimで家計を見える化する手順|毎日やることは2ステップだけ

Zaimの運用は、細かくやろうとすると続きません。

わが家では、毎日やることをかなり絞っています。

- 連携データを更新する

- 履歴を見て4つの箱に振り分ける

Zaimは連携で履歴を自動取得し、あとは4つの箱にざっくり分けるだけでも家計管理の土台が作れます。

まずは、全体の流れをざっくりつかんでおくと、毎日の運用が軽く感じやすくなります。

朝起きたら、まず連携データを更新します。

銀行口座やクレジットカードの履歴がまとまって入るので、まずはここで全体を取り込みます。

そのあと、履歴をざっと見ながら、

「これは固定費か」

「これは変動費か」

「これは自己投資か」

「これは貯蓄・投資か」

を判断していきます。

現金で使った支出だけは、その場で手入力しています。

コインパーキングや自販機のような少額でも、変動費のクセを見る材料になるからです。

この履歴を見ながら支出を振り返る時間が、実は一番大事なポイントです。

ただ記録するのではなく、「今月はどこにお金が流れたのか」を確認することで、家計の解像度が上がっていきます。

分析にかける時間も長くありません。

わが家では、朝のすきま時間や5〜10分程度で円グラフを見て、今月のバランスをざっと確認する程度です。

要するに、毎日やるのは重たい家計簿作業ではありません。

「更新して、見て、ざっくり分ける」だけです。

このくらい軽い運用だからこそ、忙しくても続きやすくなります。

ミケ(仕組み職人)「毎日ちょっと整える」くらいの軽さにしておくと、未来の資産づくりが続きやすいですニャ。

④ Zaimの円グラフの見方|1ヶ月の家計バランスを俯瞰する

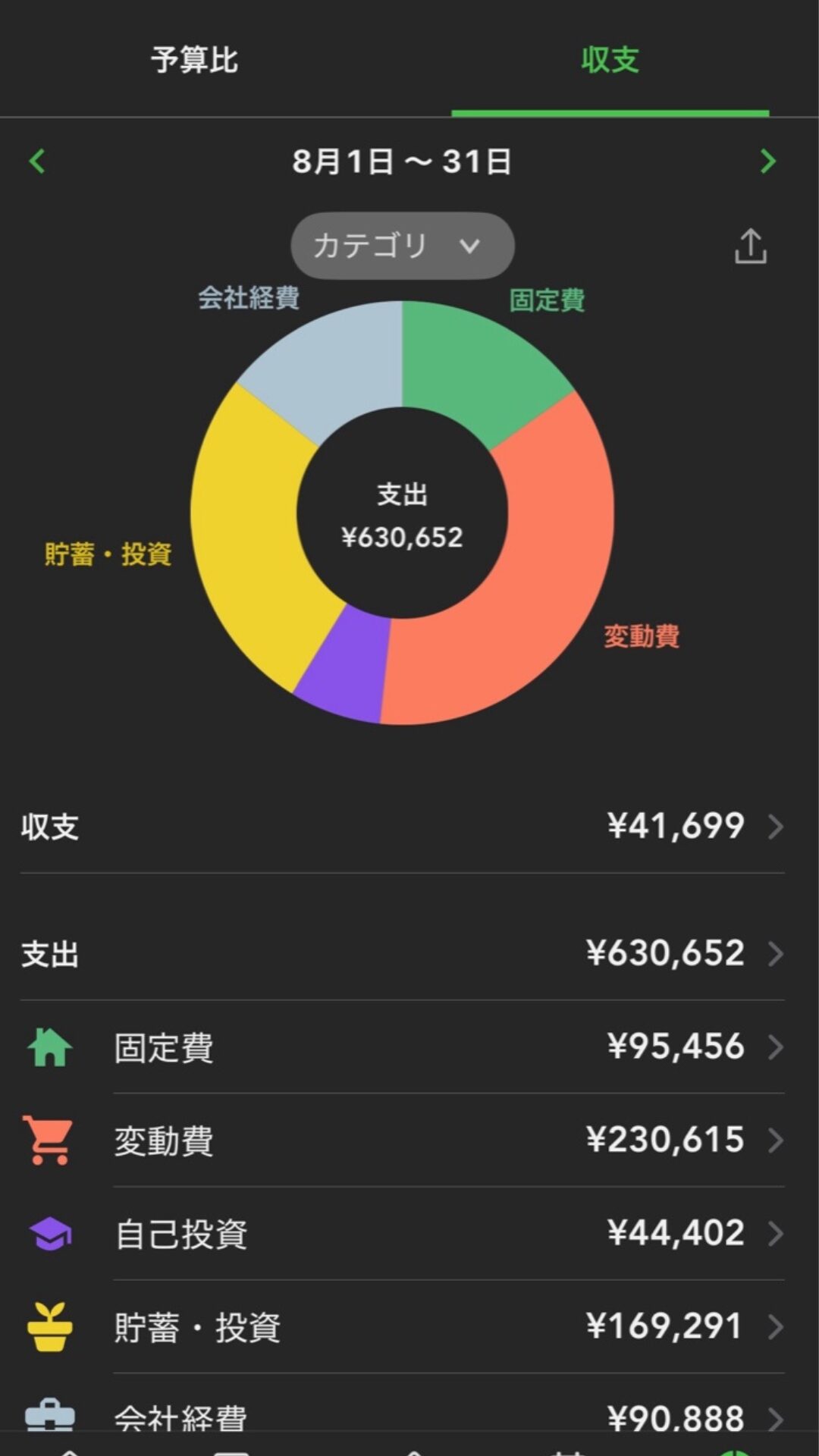

実際の画面イメージとして、2025年8月のデータを例にしてみます。

(会社経費も含まれていますが、まずはバランスを見ることが目的です)

この月の内訳は、おおよそこんな感じでした。

- 固定費:95,456円

- 変動費:230,615円

- 自己投資:44,402円

- 貯蓄・投資:169,291円

- 会社経費:90,888円

この月は、過去に一度リスク回避のために現金化した投資信託を毎月74,000円ずつ市場に戻している途中だったので、貯蓄・投資が少し大きめに見えます。

ただ、細かい事情はさておき、ここで見たいのは全体の流れです。

円グラフで見たいのは、細かい内訳ではありません。

変動費が暴れていないか、そして貯蓄・投資に十分回せているかの2点です。

逆に、1つ1つの支出をこの画面だけで完璧に見切ろうとしなくて大丈夫です。

「あ、今月は変動費が思ったより大きいな」

「貯蓄・投資がちゃんと回せているな」

そんなふうに、方向性が合っているかどうかをざっくり確認するのが目的です。

リクルド(旅する書庫番)「変動費の暴れ」を見つけて、投資に筋肉質に回していけると強いね。

⑤ 変動費を見える化すると何が起きるか?──Zaimで気づいたお金のクセ

Zaimのいいところは、変動費を細かく分解していっても、最終的には“変動費”というひとつの箱にまとまるところです。

だからこそ、生活のクセが見つけやすくなります。

たとえば、わが家ではこんな傾向が見えました。

- 外食が続いた月は、変動費がはっきり膨らむ

- コストコでまとめ買いした週は、その後のコンビニ支出が減りやすい

- 日用品のついで買いが重なると、変動費がじわっと増える

こうした外食・まとめ買い・ついで買いの動きは、感覚だけでは意外とわかりません。

Zaimで見える化してはじめて、「うちはここでお金が漏れやすいんだな」と気づけます。

見るべきポイントは2つです。

- 変動費が暴れていないか

- 貯蓄・投資に回せる余地が残っているか

責めるために見るのではありません。

「今月はこういう暮らし方だったな」と把握して、次の月に少しだけ調整できれば十分です。

見えるようになると、家計は反省しやすくなるのではなく、判断しやすくなります。

リクルド(旅する書庫番)変動費って、「なんとなく増えてる気がする…」で終わりがちだけど、数字になると次の判断がしやすくなるね。

ミケ(仕組み職人)そうですニャ。大事なのは反省会より、次の1ヶ月をどう整えるかです。

⑥ Zaim家計簿を続けるコツ|1円単位まで合わせなくていい

家計簿が続かなくなる大きな理由のひとつが、1円単位まで完璧に合わせようとすることです。

でも、わが家ではそこを目的にしていません。

大事なのは、誤差ゼロにすることではなく、固定費・変動費・自己投資・貯蓄投資のバランスが見えることです。

実際、100円ほどズレることもあります。

そういうときは、他の項目で軽く調整することもあります。

少しズレたからといって、その月の家計管理が無意味になるわけではありません。

大事なのは、完璧に帳尻を合わせることではなく、家計の流れを見失わないことです。

なぜそこまで厳密に追わないのか。

理由は、1円単位を追い始めると、家計の流れを見るという本来の目的がズレやすいからです。

この家計簿は、誰かに提出するものではありません。

自分が家計の現在地を把握するための指標です。

これは「雑でいい」という話ではありません。

目的を見失わないために、細部に縛られすぎないという考え方です。

だからこそ、細かい誤差に縛られすぎず、「今月の家計は4つの箱でどう回ったか」を見失わない方が大事です。

リクルド(旅する書庫番)1円単位で合わせることが目的になると、家計簿そのものがしんどくなるんだよね。

ミケ(仕組み職人)はい。自分だけが見る指標なら、誤差ゼロより家計の流れを優先して大丈夫ですニャ。

⑦ Zaimと併用するポイント・現金の扱い方ルール

Zaimを続けるには、迷いやすい論点を先に決めておくと楽です。

わが家では、ポイント・現金・特別費を次のように扱っています。

ポイントのルール

- 楽天ポイント(通常ポイント):毎月NISAの買付に充てる

- Amazonポイント:子どものプレゼント用に使う

ポイントは、別の家計簿を作って細かく追いかけるより、使い道を先に決めておく方が運用しやすいです。

使い道が決まっていれば、ポイントまで管理負荷を増やさずに済みます。

現金のルール

- コインパーキングや自販機など、現金払いだけ都度手入力

- 1円単位まで合わせることは追いすぎない

現金をまったく記録しないと、少額支出が変動費から抜け落ちます。

だからこそ、使ったときだけ最低限入れる形にしています。

特別費をZaimに入れない理由

特別費は、月次家計と分けて管理しています。

わが家では、妻名義の生活防衛資金口座(auじぶん銀行)側に毎月振り分けています。

理由は、年単位で動くお金を月次家計に混ぜると、今月の家計が見えにくくなるからです。

QGSは基本4分割で見る考え方なので、仕事経費以外に別カテゴリーを増やしすぎると、データの意味が薄れます。

特別費を分けるのは、管理を増やすためではありません。

月ごとの生活費と年に数回の大きな支出を混ぜないことで、今月の家計を判断しやすくするためです。

つまり、月次家計と年単位の支出を混ぜないことが、見える化のコツです。

- 特別費や生活防衛資金などの年単位で動くお金は銀行側で管理する

- Zaimはあくまで月次家計と4つの箱のバランスを見る場所にする

この役割分担にしておくと、今月どこを調整すべきかが判断しやすくなります。

特別費を分けておくと、毎月の家計判断がかなり軽くなります。

「年に数回の支出」と「今月の生活費」を混ぜたくない人は、こちらがつながります →

第5章:年間50万円の特別費と生活防衛資金150万円の設計

⑧ Zaim家計簿の使い方でよくある質問

Zaimは連携するだけでも使えますか?

はい。まずは連携で履歴を取り込み、ざっくり4分類するだけでも十分です。

Zaimのカテゴリは細かく分けた方がいいですか?

細かさより、最後に4つの箱で見えることの方が大事です。

通信費は自己投資に入れてもいいですか?

問題ありません。わが家では、学び・情報収集・発信の土台と考えて自己投資に入れています。

特別費もZaimで管理するべきですか?

月次家計を見やすくしたいなら、別管理の方が相性がいいです。年単位の支出を混ぜると、今月の家計判断がしにくくなります。

1円単位まで合わせるべきですか?

必須ではありません。大事なのは誤差ゼロより、家計全体の流れが見えることです。

無料版でも十分使えますか?

まずは十分始められます。連携とざっくり分類が回れば、この記事で紹介している運用の土台は作れます。

このやり方が向いている人はどんな人ですか?

家計簿が続かなかった人、キャッシュレス中心の人、仕組み化したい人に向いています。

逆に向かない人はどんな人ですか?

1円単位で厳密に合わせたい人や、家計管理そのものに関心が薄い人には向きにくいです。

現金払いが多い人でも、この使い方は続きますか?

続けることはできますが、現金中心だと手入力の負担は増えやすいです。

そのため、現金払いは最低限だけ記録する形にすると回しやすくなります。

このやり方は、クレジットカードや電子決済が中心の人の方が相性はよいです。

⑨ Zaimで「資産が増えていく過程」を見える化して楽しむ

最後に、わが家にとってのZaimの一番大きな役割をまとめると、ムダを責めることではなく、家計の現在地を見える化することです。

- 変動費が暴れていないかを見る

- 自己投資が今と未来に返る使い方になっているか見る

- 貯蓄・投資が少しずつ育っているかを見る

4つの箱で見れば、どこが重いのか。

どこに伸びしろがあるのか。

次の1ヶ月でどこを調整すればいいのか。

そうした改善ポイントが見えてきます。

家計簿は、自分を責めるための道具ではありません。

できなかった日を数えるためではなく、未来の自分と家族のために、お金の流れを少しずつ整えるための道具です。

まずは、連携データを更新して、履歴を見て、4つの箱に分ける。

そこから始めれば十分です。

リクルド(旅する書庫番)「ちゃんと積み上がってるな」って確認できると、次の月も整えやすくなるんだよね。

ミケ(仕組み職人)そうですニャ。家計簿は、自分を責めるためではなく、未来の自分を助けるための道具です。

貯蓄・投資の箱をどう育てるかは、NISAとiDeCoの考え方を整理したこちらで続けてまとめています。

投資の箱をもう少し具体的に整えたい人は、こちらへどうぞ →

第7章:NISAとiDeCoで「未来の支出」を準備する

Zaimで家計の流れが見えるようになったら、次はがんばらなくても回る仕組みを作る段階です。

手で管理し続ける負担を減らしたい人は、こちらがつながります →

第8章:自動化が最強の節約 ─ 口座マトリクスと「お金が勝手に貯まる仕組み」

毎日の記録がざっくり回るようになったら、あとは月1回だけ整える時間があれば十分です。

振り返りを重くしないやり方は、こちらで整理しています →

第10章:月次レビュー|1日10分で“王様の会議”

家計の型が見えてきたら、その背景にある暮らしの話もどうぞ。

数字だけでは見えにくい部分を、少しやわらかく読める話として置いています。

🔥 お金の焚き火トーク

📚 財務シリーズ(QGS)|いまどこ?次どこ?

家計管理の全体像が分かったら、次は必要なテーマだけ順番に深掘りすれば大丈夫です。

はじめて読む方は 第1章→第2章→第3章 の順で土台を作り、

その後に 第5章→第8章→第9章→第10章 と進むと、家計の仕組みがつながりやすくなります。

✅ 後半をつなげて読むなら

🏰 あなたはいま:第6章「Zaim家計簿の使い方|4つの箱で家計を見える化する方法」を読んでいます。

コメント