第6章では、家計を「固定費・変動費・自己投資・貯蓄投資」の4つの箱に分けて、毎月のお金の流れを見える化しました。

この第7章では、その中の「貯蓄投資をどう設計するか」を整理していきます。

とくに迷いやすいのが、iDeCoとNISAの優先順位をどう考えるかという点です。

制度の違いを調べるほど、かえって迷ってしまう人も多いと思います。

とくに40代で家族がいると、失敗したくない気持ちがあるぶん、簡単には決めにくいものです。

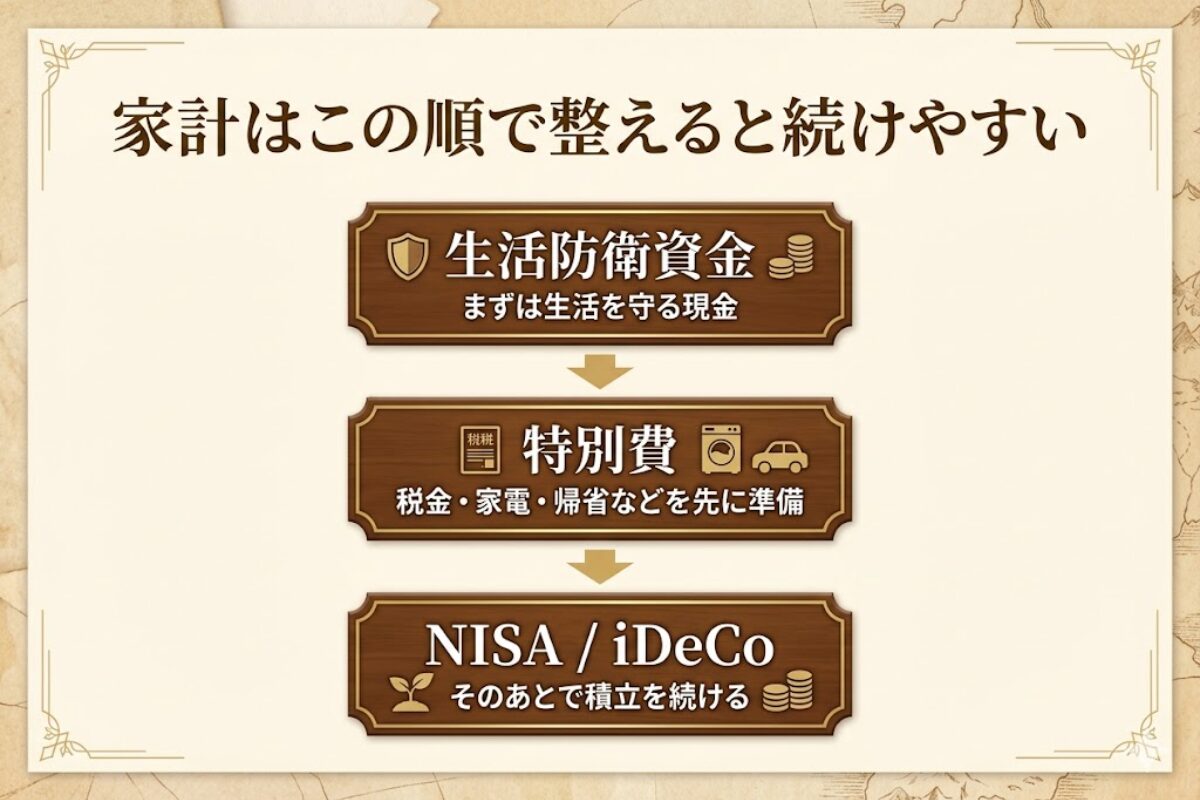

どちらが正解かを先に決めようとすると迷いやすいですが、家計の順番で考えると、意外と整理しやすくなります。

結論からいうと、40代で家族がいるなら、我が家では

生活防衛資金 → 特別費 → NISA/iDeCo

の順で考えるのが、いちばん続けやすいと感じています。

理由はシンプルです。

投資は早く始めることも大事ですが、途中でやめないことのほうがもっと大事だからです。

この章では、

- iDeCoとNISAの違いを「いつ使うお金か」で整理すること

- 40代家族持ちは、どんな順番で家計を整えると無理が出にくいか

- 我が家が実際にやっている積立設計と考え方

この3つを、制度比較だけで終わらず、家計設計の順番が見える形でまとめていきます。

この章では、iDeCoとNISAの優先順位を、制度比較ではなく家計の順番から整理します。

結論|40代家族持ちは「生活防衛資金→特別費→NISA/iDeCo」の順が先

iDeCoとNISAで迷ったとき、先に考えたいのは制度の優劣ではありません。

まず決めたいのは、家計のどこから守るかです。

我が家では、40代で家族がいるなら、次の順番がいちばん崩れにくいと考えています。

- 生活防衛資金

- 年間の特別費

- NISAとiDeCo

リクルド(旅する書庫番)

リクルド(旅する書庫番)先に投資額を決めるより、「まず何を守るか」を決めたほうが家計は安定しやすいよね。

ミケ(仕組み職人)

ミケ(仕組み職人)積立は、始めることより止めないことのほうが大事ですニャ。

この順番にしている理由は、投資を始めるためではなく、積立を止めないためです。

家計は、急な出費が入ると簡単に崩れます。

先に守りを作るのは、慎重すぎるからではありません。

家族のある家計で、投資を無理なく続けるための順番です。

防衛資金も特別費もない状態で投資を優先すると、

NISAを取り崩したり、積立そのものを止めたりしやすくなります。

逆に、先に守りを作っておくと、投資はかなり続けやすくなります。

我が家でも、固定資産税や自動車税のような支出が、以前は「急な出費」に見えていました。

でも今は、特別費として先に積み立てているので、想定内の支出として処理できます。

なぜ投資の前に防御を固めるのか

投資は、始めるタイミングよりも、続けられる設計かどうかが大切です。

たとえば、生活費ギリギリの状態でNISAやiDeCoを優先すると、急な支払いが出たときに家計全体が苦しくなります。

すると、

- 積立を止める

- NISAを売る

- カードやローンに頼る

といった流れになりやすいです。

これでは、将来のための投資が、今の暮らしを圧迫してしまいます。

ミケ(仕組み職人)投資で増やす前に、崩れにくい家計を作るほうが先ですニャ。

だからこそ我が家では、防御を固めてから攻撃するという順番を大事にしています。

投資額を増やすことより、止めずに続けられる土台を作ること。

40代家族持ちでは、この発想がとくに大切だと感じています。

第7章の結論を先にひと言でいうと

この章の結論をひと言でいうと、

「iDeCoとNISAはどっちが上か」ではなく、「その前に守るお金を分けられているか」が先です。

我が家では、自由に使える未来のお金はNISA、老後まで触れないお金はiDeCoと役割を分けています。

そして、その前提として、生活防衛資金と特別費を先に確保しています。

この順番にしてから、積立はかなり安定しました。

iDeCoとNISAの違いは「いつ使うお金か」で決まる

iDeCoとNISAの違いを一言でいえば、「いつ使うお金か」です。

どちらも資産形成に使える制度ですが、40代家族持ちが優先順位を考えるなら、比較ポイントはここに集約できます。

それは、そのお金をいつ使う予定かです。

リクルド(旅する書庫番)制度の名前で考えると難しいけど、「いつ使うお金か」で見るとかなり整理しやすいね。

制度の細かい違いを覚える前に、

- 途中で使う可能性があるお金なのか

- 老後まで触らない前提で分けるお金なのか

この2つで考えると、かなり整理しやすくなります。

我が家でも、最初はiDeCoの「60歳まで引き出せない」という点が気になっていました。

正直、不便だと感じていました。

最初から納得できていたわけではありません。

だからこそ、迷いながら整理していく中で、自分なりの納得が作れました。

でも調べていく中で、今は見方が変わっています。

引き出せないのは確かに制約ですが、逆にいえば、老後まで使わないお金を分けて守れるということでもあります。

NISAは途中で使えるお金を育てる制度

NISAは、途中で使う可能性がある未来資金と相性がいい制度です。

- 子どもの教育費

- 将来のまとまった支出

- 使う時期は未定でも、選択肢として持っておきたいお金

こうしたお金を育てる器として使いやすいのがNISAです。

NISAのよさは、運用しながらも、必要なときには売却して現金化できることです。

この「使える余地が残る」点は、家族持ちの家計では安心材料になりやすいです。

我が家でも、NISAは自由に使える未来のお金という位置づけで考えています。

iDeCoは老後まで守るお金を作る制度

iDeCoは、老後まで使わない前提のお金を作る制度です。

大きな特徴は2つあります。

- 掛金が所得控除の対象になること

- 原則60歳まで引き出せないこと

この「引き出せない」は、人によってはデメリットに見えます。

我が家でも最初はそう感じていました。

ただ、45歳の今から60歳までを考えると、節税メリットは小さくありません。

さらに、使えないからこそ、老後資金として分けておきやすいとも考えるようになりました。

ミケ(仕組み職人)iDeCoは“使えないデメリット”というより、“老後まで守れる仕組み”として見ると納得しやすいですニャ。

今ではiDeCoを、不便な制度ではなく、老後まで守るお金の保管場所として見ています。

比較表|引き出しやすさ・節税・使い道の違い

ここまでを一度、表で整理します。

細かい制度比較より、まずは「途中で使うお金か、老後まで分けるお金か」という視点で見ると、優先順位を決めやすくなります。

| NISA | iDeCo | |

|---|---|---|

| 向いているお金 | 途中で使う可能性がある未来資金 | 老後まで触らない前提のお金 |

| 引き出しやすさ | 売却すれば現金化できる | 原則60歳まで引き出せない |

| 節税メリット | 運用益が非課税 | 運用益非課税に加え、掛金が所得控除 |

| 使い道のイメージ | 教育費・将来の中期支出・自由に使える未来資金 | 老後資金を確実に分ける |

リクルド(旅する書庫番)

リクルド(旅する書庫番)NISAとiDeCoは、どっちが上かじゃなくて役割分担で見るのが大事なんだね。

表で見ると違いはシンプルです。

使える未来資金ならNISA、老後専用資金ならiDeCoです。

我が家でも、最初はiDeCoの「引き出せない」が不便に感じていました。

でも今は、その不便さがあるからこそ、老後資金を分けて守りやすいと考えています。

iDeCoを先にしやすい人

iDeCoが先に合いやすいのは、生活防衛資金や特別費を先に整えたうえで、老後資金を別枠で固定したい人です。

とくに40代は、教育費や住宅費も気になりつつ、老後資金も先送りしにくくなる時期です。

その中でiDeCoは、老後資金を後回しにしない仕組みとして使いやすい制度です。

老後資金を強制的に分けたい人

貯めるつもりでも、口座に置いてあると使ってしまう。

このタイプの人には、iDeCoはかなり相性があります。

iDeCoは原則60歳まで引き出せないので、老後資金として物理的に分けやすいからです。

我が家でも、最初はこの制約を不便だと思っていました。

でも今は、使えないこと自体が価値だと感じています。

所得控除メリットが大きい人

iDeCoを優先しやすいもう一つの理由が、所得控除です。

掛金が所得控除になるため、収入や税率によっては節税メリットがはっきり出ます。

我が家でも、45歳の今から60歳まで積み立てる前提で考えると、このメリットは無視しにくいと判断しました。

もちろん、節税だけで決めるのは危険です。

ただ、老後資金を積み立てるなら、節税メリットも活かせる形にしておきたいという考え方は、十分自然だと思います。

60歳まで使わない前提を作れる人

iDeCoは、60歳まで使わない前提を受け入れられるかどうかが分かれ目です。

逆にいえば、この前提を作れるなら、iDeCoはとても使いやすくなります。

- 教育費は別で準備する

- 特別費も別で積み立てる

- 緊急時のお金も確保してある

こうした土台がある人なら、iDeCoを老後専用として割り切りやすいです。

家計の守りが先にできている人ほど、iDeCoの強みは活きやすくなります。

NISAを先にしやすい人

NISAを先にしやすいのは、途中で使う可能性があるお金を残しながら、まず積立を始めたい人です。

とくに家族持ちだと、老後だけを見て家計を組むのは難しいことがあります。

教育費や住まい、家電の買い替えなど、将来の支出がまだ動くからです。

教育費や将来の中期支出に備えたい人

数年後から十数年後に使う可能性があるお金なら、NISAのほうが考えやすい場面があります。

- 子どもの教育費

- 住宅関連の支出

- 家族の将来イベントに備えるお金

iDeCoだと老後まで固定されますが、NISAなら必要なタイミングで売却できます。

この柔軟さは、家族持ちの家計ではかなり大きいです。

途中で現金化できる安心がほしい人

投資はしたい。

でも、使えなくなるのは不安。

この感覚はかなり自然です。

実際、我が家でも最初はiDeCoの引き出せなさが気になっていました。

その点、NISAは必要になれば売却して現金化できます。

もちろん、相場次第で元本割れの可能性はあります。

ただ、制度としては途中で使えるというのは大きな安心です。

まずは少額で投資に慣れたい人

投資が初めてなら、まずはNISAで少額から始めるほうが気持ちの負担が少ないことがあります。

iDeCoは節税メリットがある一方で、制度の目的がはっきりしています。

そのぶん、なんとなく始めると後から窮屈に感じることもあります。

まずは少額で積立に慣れる。

値動きとの付き合い方に慣れる。

そのうえで、老後資金としてiDeCoも加える。

この順番のほうが合う人もいます。

両方やるなら優先順位はどう考える?

iDeCoとNISAは併用できますが、両方やる場合でも、先に家計の守りを整えてから配分を決めるほうが続けやすいです。

NISAとiDeCoは、どちらか一つに決めなければいけないわけではありません。

実際には、両方を使う人も多いです。

ただし、両方やる場合でも、最初に考えるべき順番は同じです。

家計の守りを先に整えることです。

我が家でも、最初からNISAとiDeCoの金額を決めたわけではありません。

まず、手取りの25%を「貯蓄・投資枠」として確保し、その中で順番を決めました。

配分の考え方は、次の通りです。

手取り25% → 貯蓄型保険 → 特別費 → iDeCo → NISA

ミケ(仕組み職人)NISAの金額を先に決めたわけではなく、家計の順番を決めた結果として今の配分になっている、ということですニャ。

つまり、投資額は気分で決めたのではなく、家計全体の優先順位で決めたということです。

まず生活防衛資金を確保する

最優先は、生活防衛資金です。

病気、転職、収入減、家電の故障。

家計には、想定していないようで実は起こりうる出来事がいくつもあります。

そうしたときに現金がないと、投資は簡単に止まります。

だからまずは、積立投資の前に、生活を守る現金を持っておくことが重要です。

次に年間の特別費を積み立てる

生活防衛資金の次に大事なのが、特別費です。

固定資産税、自動車税、帰省、家電買い替え。

こうした支出は「急」ではあっても、「想定外」ではないことが多いです。

我が家では夫婦で洗い出した結果、年間54万円は準備したほうがいいと判断しました。

そのため、毎月

- 私:24,000円

- 妻:11,000円

- 合計:35,000円

を特別費として積み立てています。

この積立があるので、固定資産税や自動車税も、今では「急な出費」ではなく想定内の支出として処理できます。

この差はかなり大きく、投資を止める場面が減ります。

こうした支出は、なくなるわけではありません。

先に名前を付けて置き場所を作るだけで、家計の受け止め方はかなり変わります。

リクルド(旅する書庫番)固定資産税や自動車税が“急な出費”じゃなくなるだけで、家計のストレスはかなり減るよね。

そのうえでNISAとiDeCoを並べる

生活防衛資金と特別費を整えたうえで、ようやくNISAとiDeCoを並べて考えます。

ここで大切なのは、最初からNISAにいくら、iDeCoにいくらと決めないことです。

我が家では、手取り25%の貯蓄・投資枠を先に確保し、そこから順番に配分しています。

- すでに加入している貯蓄型保険

- 特別費

- iDeCo

- NISA

この順番なので、NISAは「余ったから入れるお金」ではありません。

優先順位を通したうえで最後に配分している枠です。

迷ったら「流動性はNISA、老後固定はiDeCo」で考える

両方やるときに迷ったら、細かい制度比較より、役割を一文で整理すると判断しやすいです。

流動性を残したいならNISA。

老後まで固定したいならiDeCo。

我が家では、この考え方でかなり整理できました。

- 自由に使える未来のお金はNISA

- 老後まで触れないお金はiDeCo

制度名で考えるより、お金の役割で考えるほうが家計には落とし込みやすいです。

あさねこ家の実例|手取り32万円でどう積み立てているか

この実例で見てほしいのは「金額」より「順番」です

我が家の実例は、金額そのものを真似するためのものではありません。

参考にしてほしいのは、先に順番を決めて、その結果として積立額を決めていることです。

この章でいちばん大事なのは、何にいくら入れるかより、何を先に守るかです。

ここからは、我が家の実例です。

ただし、見てほしいのは金額そのものではありません。

いちばん参考にしてほしいのは、順番で決めていることです。

我が家では、手取り約32万円に対して、まず25%を「貯蓄・投資枠」として確保しています。

そして、その枠を次の順番で配分しています。

- 貯蓄型保険

- 特別費:月35,000円

- iDeCo:月20,000円

- 残りをNISAへ

つまり、最初から「NISAを満額にする」「iDeCoを先に最大化する」と決めたわけではありません。

家計全体の優先順位を決めて、その結果として今の積立額になっています。

先に決めたのは金額ではなく優先順位です

最初からNISAやiDeCoの金額を決めたわけではありません。

家計の順番を先に決めたから、毎月の配分が自然に決まりました。

我が家では、この考え方のほうが無理なく続けやすいと感じています。

4つの箱で家計を分けた理由

家計を4つの箱に分けている理由は、使っていいお金と、分けておくお金を混ぜないためです。

固定費、変動費、自己投資、貯蓄投資。

この4つに分けておくと、今月使うお金と未来のためのお金が整理しやすくなります。

とくに投資は、生活費と同じ感覚で扱うと、増やしたり止めたりを気分で決めやすくなります。

だから我が家では、家計簿上でも頭の中でも、貯蓄投資を別枠で見るようにしています。

NISAとiDeCoの毎月積立額

我が家の積立額は、先に金額を決めたのではなく、順番を決めた結果として今の形になっています。

- 貯蓄型保険

- 特別費:合計35,000円

- iDeCo:20,000円

- 残りをNISAへ配分

以前から加入している貯蓄型保険は、30歳ごろに加入したもので、55歳満期予定です。

解約返戻金は、子どもの大学費用に充てる予定で考えています。

そのため我が家では、貯蓄・投資枠の中で

保険 → 特別費 → iDeCo → NISA

の順に見ています。

ここで伝えたいのは、NISAやiDeCoの金額を先に決めたのではないということです。

順番を先に決めたから、毎月の金額が決まったという流れです。

ミケ(仕組み職人)大事なのは金額の大小より、気分ではなく順番で積み立てていることですニャ。

例外支出が混ざる月の見方

家計簿をつけていると、月によっては支出が大きく見えることがあります。

でも、それだけで「家計が崩れた」と判断しないほうがいいです。

我が家でも、立替や特別費、仕事関係の支出が混ざる月があります。

そういう月は、一時的に変動費が大きく見えることがあります。

大事なのは、その支出がどの箱のお金なのかを見分けることです。

- 生活費の使いすぎなのか

- 特別費の予定支出なのか

- 一時的な立替なのか

ここを分けて見れば、家計の実態はかなり正確に把握できます。

例外支出がある家庭ほど、総額だけでなく、中身で見る習慣が役立ちます。

NISA貧乏にならないための3つのルール

NISA貧乏という言葉を聞くと、少し強く感じるかもしれません。

でも実際に起こっているのは、投資そのものの失敗というより、順番を飛ばした家計の苦しさです。

これは、意志が弱いとか、投資に向いていないという話ではありません。

家計の順番がまだ苦しかっただけ、ということも多いです。

- 積立を優先しすぎて生活費が足りない

- 急な支払いで現金がなくなる

- 結局、投資を止めるか取り崩すことになる

リクルド(旅する書庫番)投資そのものが悪いんじゃなくて、順番を飛ばすと苦しくなりやすいってことだね。

これでは続きません。

だから大事なのは、投資額を無理に増やすことではなく、止めなくて済む金額と順番にすることです。

生活費を削ってまで積み立てない

投資は将来のために大切です。

ただ、今の生活を削ってまで続けるものではありません。

生活費が足りず、毎月どこかで無理が出る状態なら、積立額は見直したほうが続けやすいです。

生活の安定が先、その上に投資を乗せる。この順番が基本です。

ボーナス前提にしない

積立額を決めるときは、ボーナスをあてにしすぎないほうが安全です。

ボーナスはある年もあれば、想定より少ない年もあります。

最初から前提にすると、家計計画が崩れたときに積立も崩れやすくなります。

毎月の手取りの中で続けられる額を基準にしたほうが、仕組みとして安定します。

止めない金額で始める

投資は、理想額で始めるより、止めない金額で始めるほうが結果的に強いです。

最初に高すぎる金額を設定すると、家計に揺れがあったときに真っ先に止まりやすくなります。

逆に、少し物足りないくらいでも、続けられる金額なら積立は残ります。

投資で差がつきやすいのは、完璧なスタートより、継続できる設計です。

ミケ(仕組み職人)最初から満点を狙うより、まずは止まらない設計を作るほうが強いですニャ。

FAQ|iDeCoとNISAの優先順位で迷いやすい質問

最後に、iDeCoとNISAの優先順位で迷いやすい点を、家計設計の順番という視点で短く整理します。

iDeCoとNISAは併用できる?

はい、併用できます。

ただし、先に生活防衛資金と特別費を整えたうえで使い分けるほうが続けやすいです。

40代からでも遅くない?

遅いと決めつける必要はありません。

40代は、教育費と老後資金の両方を考え始める時期なので、むしろ優先順位を整える意味が大きいです。

どちらか一つならどっちを優先する?

家計状況によりますが、迷ったらまずは使う可能性があるかどうかで考えると判断しやすいです。

途中で使う可能性があるならNISA、老後専用で分けたいならiDeCoです。

生活防衛資金がまだ十分でない場合は、NISAもiDeCoも始めないほうがいい?

いきなり完全にゼロか百かで考えなくてもよいですが、我が家ならまずは生活防衛資金を優先します。

家計の守りがない状態で投資を急ぐと、結局は取り崩しや積立停止につながりやすいからです。

まずは生活を守る現金を整えて、そのうえで無理のない金額からNISAやiDeCoを考えるほうが続けやすいです。

iDeCoをやらないほうがいい人は?

60歳まで引き出せないことが大きな不安になる人や、まだ生活防衛資金が十分でない人は、無理に急がなくてもよいと思います。

まずは家計の土台を整えてから判断するほうが自然です。

教育費はNISAで積み立てていい?

教育費のように、老後より前に使う可能性があるお金は、NISAで考えやすいです。

ただし、使う時期が近いお金まで値動きのある資産に寄せすぎないよう、家計状況に合わせて考えるのが前提です。

どちらを先にするかを完璧に決める前に、まずは家計の順番を整えるだけでも前進です。

NISAかiDeCoかで止まってしまうより、守りを作って、続けられる形にすることのほうが大切だと我が家では感じています。

🔥 お金の焚き火トーク

📚 財務シリーズ(QGS)|いまどこ?次どこ?

家計管理の全体像が分かったら、次は必要なテーマだけ順番に深掘りすれば大丈夫です。

はじめて読む方は 第1章→第2章→第3章 の順で土台を作り、

その後に 第5章→第8章→第9章→第10章 と進むと、家計の仕組みがつながりやすくなります。

✅ 後半をつなげて読むなら

🏰 あなたはいま:第7章「iDeCoとNISAはどっちが先?40代家族持ちの優先順位と積立設計」を読んでいます。

コメント