目次

- 特別費とは、毎月ではないけれど予定されている支出のこと

- なぜ特別費は積立が必要なのか

- 特別費は、1年分を書き出して12か月で割れば積み立てられる

- 特別費は毎月いくら積み立てる?我が家は年間54万円を月3.5万円で管理

- 特別費に入れる項目|我が家で毎年ベースで見ている一覧

- 522,600円と205,900円は、同じ特別費系でも分けて考えています

- 特別費の管理方法|我が家は妻の生活防衛資金口座でまとめて管理

- 特別費が足りない月は、生活防衛資金で一時的に受けています

- ボーナスを前提にしないのに、補充で使うのは矛盾しない

- 生活防衛資金150万円と、100万円を下限にするルール

- 特別費と生活防衛資金の違いは、「予定があるかどうか」です

- まとめ|特別費は「一覧化」だけでなく「回し方」まで決めておくことが大切です

- よくある質問

特別費とは、毎月ではないけれど予定されている支出のこと

特別費とは、毎月は発生しないものの、いずれ来るとわかっている支出のことです。

家計が苦しくなるのは、毎月の生活費が急に増えるときだけではありません。

むしろ、毎年だいたい同じ時期に来る支出に削られる家庭は多いです。

たとえば、車検、税金、入学準備、イベント費、帰省、大きめの買い替え。

1回ごとの理由は違っても、家計から見ると「またこの時期か」と感じる出費です。

子どもがいる家庭や共働き家庭ほど、毎日の生活を回すだけで手いっぱいになりやすく、

気づくと毎年同じところで家計が削られている、ということも珍しくありません。

ボーナスが入れば何とかなると思っていても、

「今年もその前に崩れそう」「出なかったら困る」と感じているなら、そこは特別費で整えるべき場所です。

こうした支出は、その月だけを見ると「急な出費」に見えます。

ですが、1年単位で見ると、ある程度は予想できます。

だからこそ、特別費は「想定外」ではなく、最初から「想定内」に変えておくことが大切です。

ポイント

特別費は、急な出費に振り回されないためのお金です。

来るとわかっている支出を、先に家計へ織り込むために用意します。

なぜ特別費は積立が必要なのか

特別費を積み立てないと、支払う月だけ家計が苦しくなりやすくなります。

支出が来たタイミングでその都度なんとかしようとすると、生活費や貯蓄、投資まで崩しやすくなるからです。

たとえば、保険料や帰省費、家電の買い替えが重なった月は、それだけで家計の負担が一気に増えます。

特に、子持ち家庭・共働き家庭・ボーナス頼みに不安がある家庭ほど、この波をまともに受けやすいです。

「普段は回っているのに、この月だけ苦しい」という感覚があるなら、家計管理が下手なのではなく、波の受け方が未設計なだけです。

一方で、毎月少しずつ積み立てておけば、支出の波をならせます。

大きな支払いが来ても、「予定していた支出」として落ち着いて払いやすくなります。

要するに

特別費の積立は節約ワザではありません。

家計を崩れにくくするための土台です。

特別費は、1年分を書き出して12か月で割れば積み立てられる

やり方はシンプルで、1年分を書き出して12か月で割るだけです。

特別費の基本の流れ

- 1年分の特別費を書き出す

- 年間合計を出す

- 12か月で割る

- 毎月積み立てる

- 足りない月は生活防衛資金で受ける

- ボーナス・臨時収入・年末調整の還付金で戻す

まず大事なのは、一覧を作ることです。

何にいくらかかるのかが見えないと、毎月いくら積めばいいか決まりません。

次に、年間合計を出します。

その合計額を12か月で割れば、毎月の積立額の目安が見えてきます。

ここでのポイントは、ボーナスを前提にしないことです。

毎月の家計の中で回る形にしておくほうが、再現性が高いからです。

「完璧な家計簿を作らないと無理そう」と感じるかもしれませんが、最初はそこまで要りません。

まずは、毎年何が来るかを一覧にするだけでも十分スタートできます。

管理の考え方はシンプルで、まずは一覧化から始めれば十分です。

実際の見える化や家計簿アプリでの管理方法は、第6章:Zaimで家計を“見える化”するで詳しくまとめています。

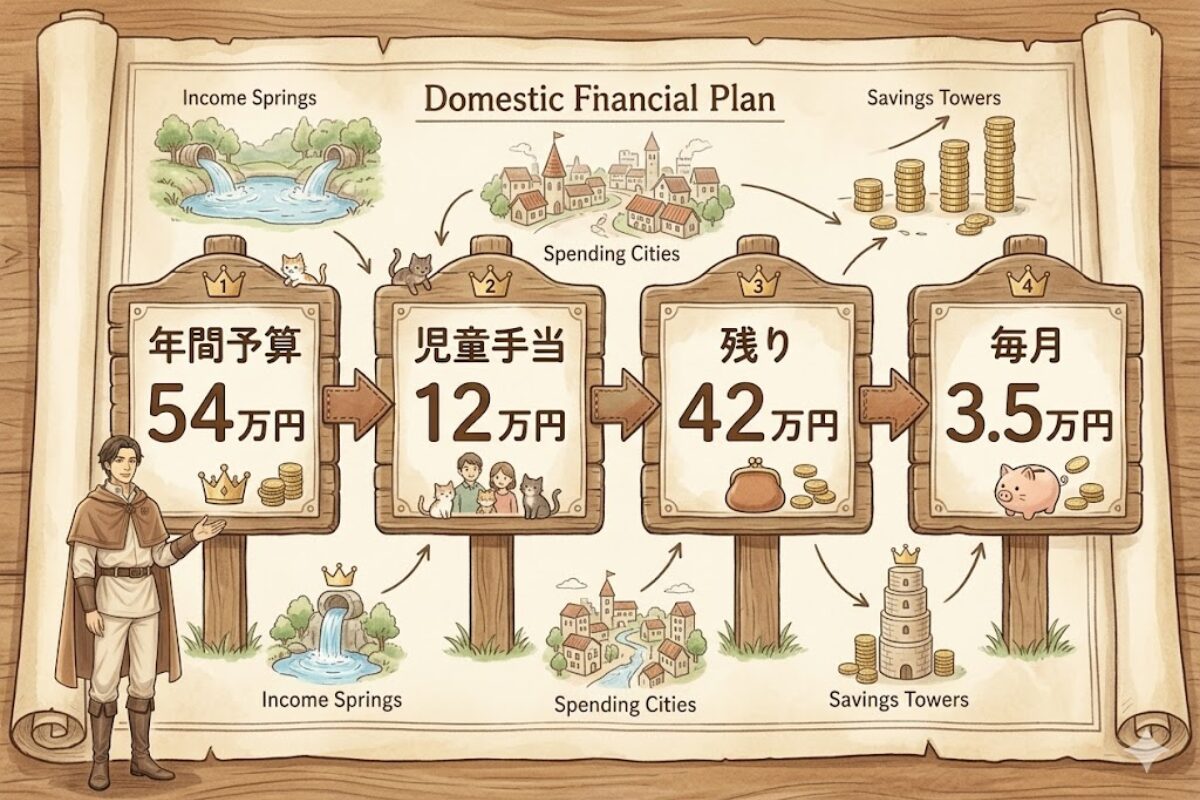

特別費は毎月いくら積み立てる?我が家は年間54万円を月3.5万円で管理

あさねこ家では、特別費の年間予算を540,000円で組み、そのうち家庭で積み立てる額は毎月35,000円です。

実際に毎年ベースで書き出している特別費の合計は、522,600円です。

ただし我が家では、不足やズレに慌てないよう、少し余白を持たせて年間540,000円の予算で管理しています。

つまり、522,600円は実額、540,000円は余白込みの管理予算です。

そのうち、我が家では、児童手当のうち年間120,000円を子ども関連の特別費に充てています。

そのため、家庭で実際に積み立てる必要があるのは420,000円です。

つまり、420,000円 ÷ 12か月 = 毎月35,000円になります。

毎月35,000円という金額は、なんとなく決めたものではなく、年間予算から逆算した額です。

| 項目 | 金額 | 意味 |

|---|---|---|

| 年間特別費予算 | 540,000円 | 余白も含めて管理している年間予算 |

| 毎年ベースの特別費実額 | 522,600円 | 1年で見込んでいる特別費の実際の合計 |

| 児童手当 | 120,000円 | 我が家で子ども関連の特別費に充てている額 |

| 家庭で積み立てる額 | 420,000円 | 家計から実際に準備する必要がある額 |

| 毎月の積立額 | 35,000円 | 420,000円を12か月で割った金額 |

ここが実務のポイントです

我が家のやり方は、

「年間予算を立てる」+「児童手当を役割分担する」+「毎月35,000円を積む」

という形です。

ただ積み立てるだけで終わらず、どこから出すか・どこで受けるか・どこまで減らしていいかまで決めている。

ここが、このやり方の実務的な強みです。

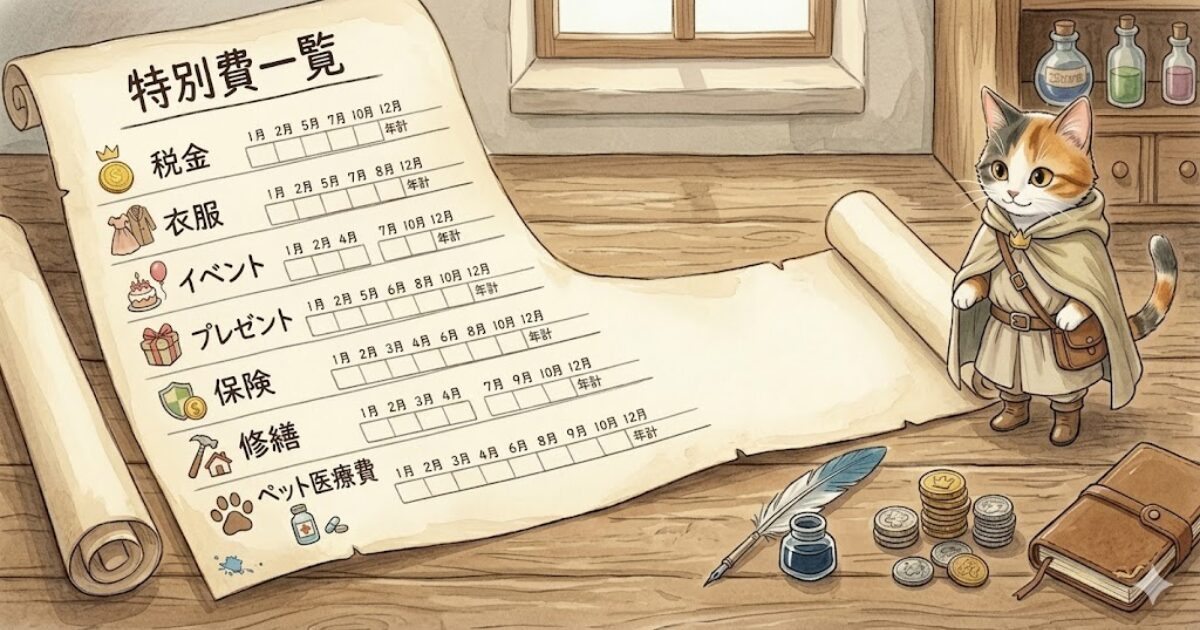

特別費に入れる項目|我が家で毎年ベースで見ている一覧

実際に我が家で毎年ベースの特別費として見ている項目は、以下のとおりです。

我が家では、毎月固定で出ていく生活費ではなく、時期は見えているものの毎月ではない支出を特別費に入れています。

たとえば税金、保険、イベント費、大きめの買い替えなどです。反対に、毎月の食費や日用品のような日常支出はここには入れていません。

| 項目 | 金額 |

|---|---|

| 南淋寺年会費(6月) | 12,000円 |

| 地域組合費 | 21,600円 |

| 自動車税 | 30,500円 |

| 固定資産税 | 70,500円 |

| 衣服費 | 50,000円 |

| イベント費 | 200,000円 |

| プレゼント・お年玉 | 50,000円 |

| 火災保険積立 | 20,000円 |

| 修繕積立金 | 20,000円 |

| ペット医療費積立 | 48,000円 |

| 合計 | 522,600円 |

こうして書き出してみると、特別費は「たまに起こる出費」ではなく、毎年ほぼ決まって家計を削る支出だと見えやすくなります。

家計が苦しくなる原因は、想定外の一発ではなく、想定していない恒例行事であることが多いです。

522,600円と205,900円は、同じ特別費系でも分けて考えています

522,600円は毎年ベースの特別費、205,900円は数年単位で来る大型支出の別枠です。

ここは混乱しやすいので、先に切り分けておきます。

| 金額 | 位置づけ | 意味 |

|---|---|---|

| 522,600円 | 毎年ベース | 毎年見込んでいる特別費の合計 |

| 205,900円 | 別枠 | 火災保険10年187,290円・地震保険5年18,610円など、数年単位で来る大型支出 |

なお、205,900円の内訳は以下のとおりです。

| 項目 | 金額 |

|---|---|

| 火災保険10年 | 187,290円 |

| 地震保険5年 | 18,610円 |

| 合計 | 205,900円 |

つまり、どちらも広い意味では特別費に入る支出です。

ただし、見ている単位が違います。

毎年の特別費と、数年に一度の大型支出を同じ粒度でまとめると、毎月の積立額が見えにくくなります。

そのため、実務では分けて考えるほうがわかりやすいです。

ポイント

522,600円と205,900円は矛盾していません。

「毎年の支出」と「数年単位の大型支出」を分けて見ているだけです。

特別費の管理方法|我が家は妻の生活防衛資金口座でまとめて管理

管理口座は、妻の生活防衛資金口座です。

理由は、口座を増やしすぎると管理の手間も増えるからです。

家計管理は、細かくしすぎると続きにくくなります。

家計簿でも細かく分けすぎず、まずは年間予算と口座残高で全体を見るほうが続きやすいです。

詳しく見える化したい場合は、家計簿アプリ側でカテゴリを分けて管理すれば十分です。

ただし、ここで大事なのは、同じ口座にあることと、同じ役割であることは別だという点です。

| 項目 | 役割 |

|---|---|

| 特別費 | 来るとわかっている支出のためのお金 |

| 生活防衛資金 | 本当に予定外の事態に備えるお金 |

つまり、置き場所は同じでも、家計上の役割は別です。

「同じ口座だと混ざらない?」と感じる方もいると思います。

ですが実際には、口座数を増やすことよりも、何のためのお金かというルールを決めることのほうが大事です。

我が家の独自性は、ここを曖昧にしない点です。

特別費は妻の生活防衛資金口座で受けると決め、置き場所はシンプルにしつつ、役割は分けて運用しています。

夫婦で役割分担しながら家計を回す考え方は、夫婦の財布を分けている理由でも詳しく書いています。

特別費が足りない月は、生活防衛資金で一時的に受けています

足りない月は、生活防衛資金で一時的に受けます。

我が家は、年間予算の一部を児童手当で受け、残りを毎月35,000円で積み立てています。

それでも支払いのタイミングが偏る月はあるため、足りない月だけ生活防衛資金で一時的に受ける形にしています。

毎月積み立てていても、支出が重なる月はあります。

その月だけは、積立残高では足りないこともあります。

これは、年間の支出は見えていても、支払うタイミングが月ごとに偏るからです。

たとえば、ある月に保険や帰省費、イベント費が集中すれば、その月だけ支出が大きくなります。

毎月一定額を積み立てる方式では、どうしても途中で凸凹が出ます。

その凸凹を受けるために、生活防衛資金を一時的な受け皿にしています。

減った分は、次の資金で戻します。

- ボーナス

- 臨時収入

- 年末調整の還付金

要するに

毎月の積立だけで無理に全部をまかなうのではなく、

不足時の受け皿まで含めて設計している、ということです。

ここまで決めておくと、特別費は「家計の細かい管理」ではなく、家計が崩れないための安心設計になります。

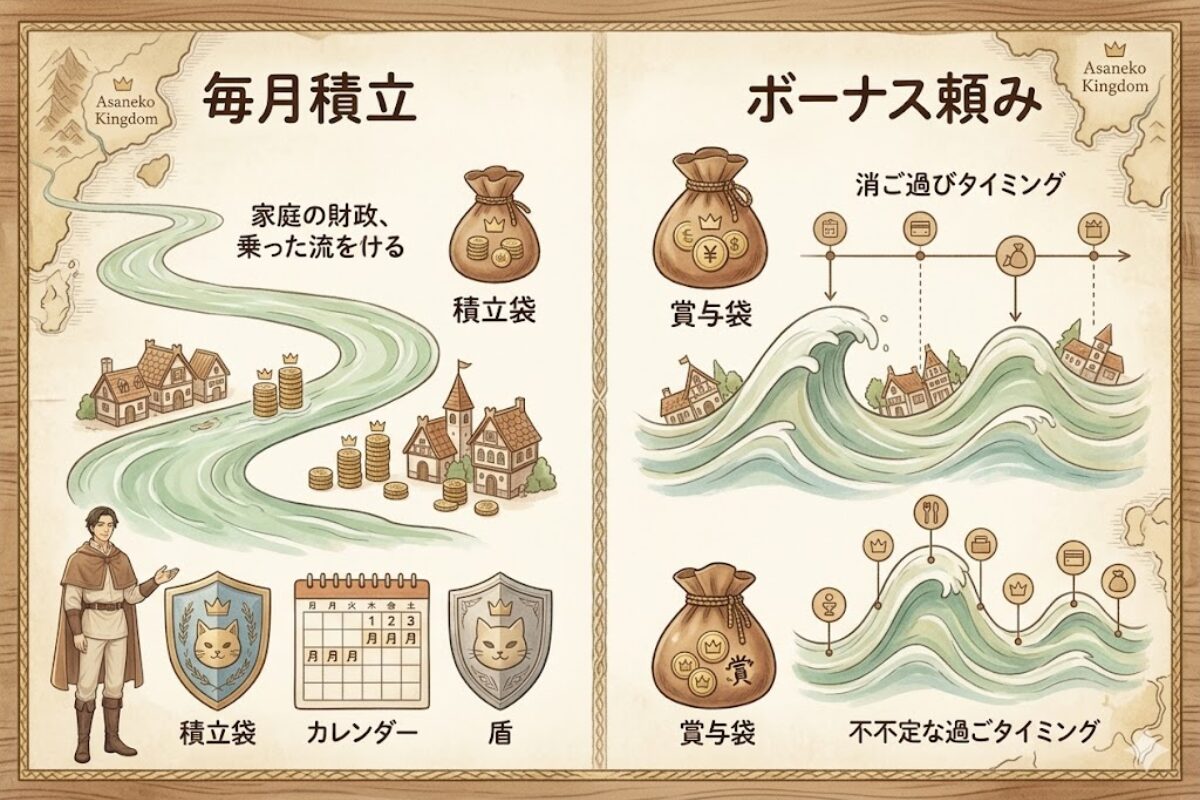

毎月積立方式とボーナス頼み方式の違い

「ボーナス前提にしないほうがいい理由」は、感覚ではなく運用の安定感にあります。

| 比較軸 | 毎月積立方式 | ボーナス頼み方式 |

|---|---|---|

| 家計の安定感 | 毎月の中で平準化しやすく、支払う月の負担が軽い | 支払い前の時期に家計が苦しくなりやすい |

| 再現性 | 月収ベースで回せるので再現しやすい | 賞与額や支給有無に左右されやすい |

| 急な支出への強さ | 不足分の把握がしやすく、受け皿設計もしやすい | 賞与前だと対応が遅れやすい |

| 使い込みリスク | 毎月の役割が明確で、取り崩し管理もしやすい | 「あとでまとめて」で曖昧になりやすい |

| 向いている人 | 家計を安定させたい人、賞与に振り回されたくない人 | 賞与依存でも崩れにくい強い家計管理ができる人 |

結論

ボーナスを使ってはいけないのではありません。

最初からボーナス前提で組むより、毎月積み立てて、不足分だけ後から戻すほうが家計は安定しやすいです。

ボーナスを前提にしないのに、補充で使うのは矛盾しない

毎月の家計をボーナス頼みにしないことと、不足分の補充にボーナスを使うことは別です。

我が家は、毎月の積立額そのものをボーナス前提にはしていません。

つまり、毎月の家計は、ボーナスがなくても回る形を基本にしています。

一方で、積立だけでは足りず、生活防衛資金で一時的に受けた分については、ボーナスや臨時収入、年末調整の還付金で戻しています。

- NG:毎月の家計を最初からボーナス頼みにすること

- OK:一時的に立て替えた分を、あとからボーナスなどで補充すること

否定したいのは、ボーナスが出る前提で毎月の生活を組むことです。

補填の財源として使うことまで否定しているわけではありません。

ボーナスが読みにくい時代だからこそ、日常は月収で回し、揺れた分だけ後から戻すという考え方のほうが不安を抱えにくいです。

生活防衛資金150万円と、100万円を下限にするルール

我が家の生活防衛資金は150万円です。

特別費が足りない月に一時的に使うことはありますが、どこまでも減らしてよいわけではありません。

そこで我が家では、口座残高が100万円を切りそうなら補充優先というルールを決めています。

そのときは、貯蓄や投資を少し緩めてでも、防衛資金の回復を先に行います。

生活防衛資金は、本来、失業や病気、収入減などの本当の緊急事態に備えるためのお金です。

特別費対応で減りすぎると、いざというときの備えが弱くなってしまいます。

下限ルール

生活防衛資金を使う運用でも、下限を決めておくことが大切です。

我が家では100万円がその目安です。

100万円を切りそうなら投資を緩めるという下限ルールまであることで、

この運用は「なんとなく回している家計管理」ではなく、守る順番まで決まった設計になります。

投資に進む前に土台を整える考え方は、第7章:NISAとiDeCoで「未来の支出」を準備する へ進む前提としても大切です。

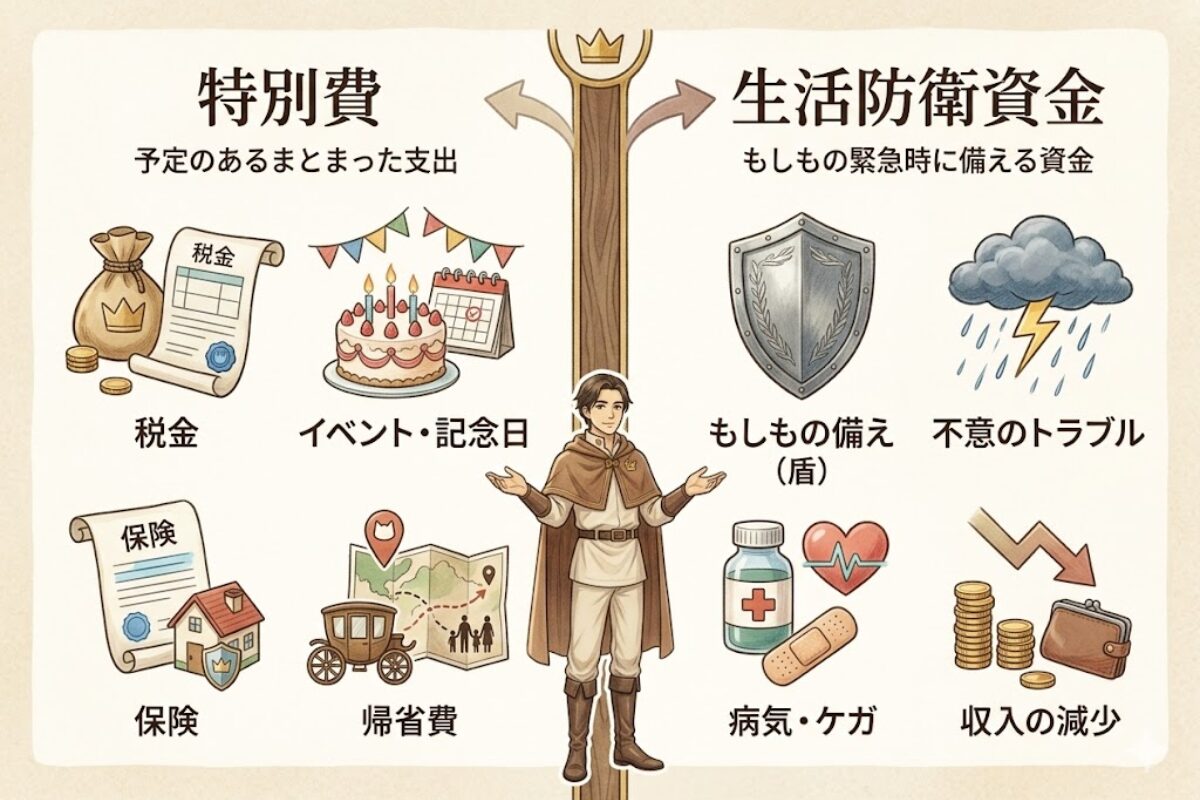

特別費と生活防衛資金の違いは、「予定があるかどうか」です

特別費は予定のある支出用、生活防衛資金は本当の緊急用です。

| 項目 | 特別費 | 生活防衛資金 |

|---|---|---|

| 役割 | 予定のある支出に備える | 本当に予定外の事態に備える |

| 例 | 税金、保険料、帰省費、イベント費 | 失業、病気、収入減、急なトラブル |

| 使い方 | 毎月積み立てて準備する | 基本は使わず、緊急時のみ使う |

| 我が家での位置づけ | 予定支出のための積立枠 | 足りない月の一時的な受け皿+本来の緊急用 |

たとえば、固定資産税や保険料、帰省費は、時期や可能性がある程度見えています。

こうした支出は、特別費として先に積み立てておく対象です。

一方で、急な失業、病気、収入減、想定外のトラブルなどは、事前に正確な時期や金額を決めにくいです。

こうした事態に備えるのが生活防衛資金です。

我が家では同じ口座で持っていますが、考え方まで一緒にはしていません。

ここまでの要点

特別費は「予定のある支出」を想定内に変えるためのお金です。

生活防衛資金は「本当に予定外の事態」に備えるお金です。

役割が違うからこそ、同じ口座でも分けて考えます。

まとめ|特別費は「一覧化」だけでなく「回し方」まで決めておくことが大切です

特別費で家計を安定させるには、一覧を作るだけでなく、回し方まで決めておくことが大切です。

我が家の回し方

- 1年分の特別費を書き出す

- 毎年ベースの実額522,600円を把握する

- 運用上の年間予算を540,000円で管理する

- 我が家では、子ども関連の特別費に児童手当のうち年間120,000円を充てる

- 残る420,000円を毎月35,000円で積み立てる

- 足りない月は生活防衛資金で受ける

- ボーナス・臨時収入・年末調整の還付金で戻す

- 100万円を切りそうなら投資を緩めて補充を優先する

管理口座は妻の生活防衛資金口座です。

生活防衛資金は150万円を確保し、100万円を切りそうなら、貯蓄投資を緩めて補充を優先します。

つまり我が家の特別費管理は、次のルールまで含めて回しています。

- 年間540,000円の予算を先に決める

- 我が家では、子ども関連の特別費に児童手当のうち年間120,000円を充てる

- 残る420,000円を毎月35,000円で積み立てる

- 足りない月は妻の生活防衛資金口座で受ける

- 100万円を切りそうなら投資を緩める

特別費は、想定外の出費ではありません。

本来は、想定内に変えて、家計の中で静かに回していくものです。

投資の前に、まずは特別費と生活防衛資金の土台を整えること。

そこまでできると、家計はかなり崩れにくくなります。

最後にひとつだけ

最初から完璧な家計簿を作る必要はありません。

まずは1年分の特別費を思いつくまま書き出して、一覧にするだけで大丈夫です。

それだけでも、「毎年この時期に苦しい」の正体がかなり見えやすくなります。

よくある質問

特別費とは何ですか?

特別費とは、毎月ではないものの、いずれ来るとわかっている支出のことです。税金、保険料、帰省費、イベント費などが代表例です。急な出費に見えても、年単位で見れば準備しやすい支出を指します。

特別費には何を入れますか?

毎月の固定費ではなく、時期は見えているけれど毎月ではない支出を入れます。我が家では税金、保険、イベント費、衣服費、修繕積立、ペット医療費などを特別費として管理しています。

特別費は毎月いくら積み立てればいいですか?

まずは1年分の特別費を書き出して年間合計を出し、それを12か月で割って決めます。我が家では年間予算540,000円のうち、児童手当120,000円を子ども関連費に充て、残る420,000円を毎月35,000円で積み立てています。

特別費が足りない月はどうしますか?

我が家では、足りない月だけ生活防衛資金で一時的に受けています。その後、ボーナス、臨時収入、年末調整の還付金などで戻す形です。

特別費と生活防衛資金の違いは何ですか?

特別費は、予定のある支出に備えるお金です。生活防衛資金は、失業や病気など本当に予定外の事態に備えるお金です。同じ口座で持っていても、役割は分けて考えます。

ボーナスを特別費の前提にしてもいいですか?

基本はおすすめしません。毎月の家計は月収ベースで回し、足りない分だけ後からボーナスで補充する形のほうが再現しやすく、家計も安定しやすいです。

特別費は別口座で管理したほうがいいですか?

必ずしも別口座である必要はありません。我が家では妻の生活防衛資金口座でまとめて管理しつつ、家計上の役割を分けて運用しています。管理を複雑にしすぎないことを優先しています。

🔥 お金の焚き火トーク

📚 財務シリーズ(QGS)|いまどこ?次どこ?

家計管理の全体像が分かったら、次は必要なテーマだけ順番に深掘りすれば大丈夫です。

はじめて読む方は 第1章→第2章→第3章 の順で土台を作り、

その後に 第5章→第8章→第9章→第10章 と進むと、家計の仕組みがつながりやすくなります。

✅ 後半をつなげて読むなら

🏰 あなたはいま:第5章「特別費の積立方法|年間54万円を月3.5万円で備える設計」を読んでいます。

コメント