第8章では、お金の住所として口座の役割を決めました。

第9章で決めるのは、給料日にそのお金をどう流すかです。

家計が止まりやすい原因は、意志が弱いことではありません。

給料日に、何をどの順番で動かすかが決まっていないことです。

- 給料日に何を先に分ければいいの?

- 振り分ける項目は、いくつあれば十分?

- 自動化は、どこまでやれば続くの?

この章では、項目紹介で終わらせず、給料日当日に何をどの順番で流すかまで落とし込みます。

大事なのは、完璧な自動化ではありません。

止めない半自動化を作って、今月から真似しやすい形にしていきましょう。

給料の振り分けは、月末に余りを見て考えるより、給料日に先に分けるほうが続きやすくなります。

「貯めたい気持ちはあるのに、なぜか残らない」

それは気合い不足ではありません。

給料日に、何を先に通すかがまだ決まっていないだけです。

ちゃんとしたいのに続かないのは、性格ではなく、順番の問題です。

理由はシンプルです。

先に未来用のお金や固定費を通しておけば、残ったお金の中で生活する形になるからです。

とはいえ、最初から完璧な自動化を作る必要はありません。

大事なのは、止めない半自動化です。

我が家では、手動で動かす部分を残しつつ、止めたくないところだけ自動化しています。

この章で作りたいのは、きれいな家計ではありません。

今月も来月も止まらず回る、給料日ルーティンです。

ミケ(仕組み職人)

ミケ(仕組み職人)貯めたいのに残らないのは、

気合い不足じゃないですニャ。

給料日に先に整える順番を作るだけでも、家計はかなり変わりますニャ。

この章でわかること

- 給料は「余ったら貯める」より「先に分ける」ほうが続きやすい理由

- 振り分け項目は5つで十分な理由

- 我が家の給料日ルーティンと実際の順番

- 完全自動化でなくても、半自動化で十分回る理由

📑 目次

給料の振り分けは「給料日に先に分ける」が正解

給料の振り分けでいちばん大事なのは、余ったら貯めるではなく、給料日に先に分けることです。

余りで貯めようとすると、家計はその月の気分や出費に引っ張られます。

「今月はいけそう」と思っても、急な出費や気のゆるみで、そのまま消えやすいからです。

一方で、給料日に先に分ければ、残ったお金の中で暮らす形になります。

この差はかなり大きいです。

- とりあえず口座に置いておく

- 引き落としが終わってから考える

- 余った分だけ貯金や投資に回す

この流れだと、毎月判断が必要です。

「今月はいくら残せるか」「投資に回して大丈夫か」「特別費はどこから出すか」を、給料が入るたびに考えることになります。

判断が増えるほど、家計は疲れます。

疲れるほど、仕組みは止まりやすくなります。

反対に、給料日に先に分ける形なら、

- 未来用のお金を先に確保する

- 固定費を払うお金を分ける

- 特別費を別にしておく

- 残りで生活する

この形の強みは、家計を意志力ではなく順番で回せることです。

先に守るものが通っていれば、「残りで暮らせばいい」という状態になるので、毎月の迷いがかなり減ります。

「貯めたい気持ちはあるのに、結局使ってしまう」という状態は、気合いの問題ではありません。

先に通す順番が決まっていないだけです。

逆に言えば、順番さえ決まれば、家計は今よりずっと回しやすくなります。

だからこそ、給料の振り分けで正解なのは、月末に余りを探すことではなく、給料日に先に出口を決めることです。

余りで貯めようとすると崩れやすい理由

余りで貯める方法は、毎月判断が必要です。

判断が増えるほど、家計管理は疲れやすくなります。

疲れると、「今月はいいか」が入りやすくなります。

だからこそ、給料日に先に分ける設計のほうが続きやすくなります。

ミケ(仕組み職人)貯まる家計は、

意思が強い家計じゃなくて、

先に通す順番が決まっている家計ですニャ。

給料日に振り分ける項目は5つで十分

給料日に振り分ける項目は、多すぎないほうが続きます。

最初は5つで十分です。

基本の項目は、次の5つです。

- 生活費

- 固定費

- 特別費

- 貯蓄

- 投資

この5つに分けるだけで、家計のお金の流れはかなり見えやすくなります。

ここで大切なのは、細かく分けすぎないことです。

項目を増やしすぎると、最初は整って見えても、だんだん管理が面倒になります。

丁寧に作ること自体は悪くありませんが、丁寧すぎて毎月回らないなら本末転倒です。

止まる家計によくあるのは、

「丁寧に作りすぎたせいで、毎月やることが多い」

という状態です。

きれいに整っているのに続かないなら、それは意志の問題ではなく、設計が少し重いだけです。

特に、給料の振り分けを始めたばかりの時期は、管理の細かさよりも、毎月同じように回せることを優先したほうがうまくいきます。

最初は「足りないくらいシンプル」でちょうどいいです。

この5つの中で、見落としやすいのが特別費です。

特別費の考え方や積立の作り方は、第5章の特別費記事で詳しく整理しています。

この章では、その特別費を給料日にどう先に分けるかに絞って進めます。

特別費は、毎月は使わなくても、年単位ではかなり出ていくお金です。

たとえば、誕生日、帰省、イベント、季節の出費、家電の買い替えなどです。

こうしたお金を生活費と同じ財布で管理すると、

「今月は余裕があると思ったのに、あとで苦しくなる」

が起きやすくなります。

だから、給料日ルーティンの中で、性質の違うお金は分けておくことが大切です。

ただし、第9章で本当に大事なのは「何項目に分けるか」だけではありません。

その項目を、給料日にどの順番で先に通すかまで決めておくことです。

最初は5項目で十分です

- 生活費

- 固定費

- 特別費

- 貯蓄

- 投資

細かくしすぎると、管理はきれいでも運用が重くなります。

まずはこの5つで回すほうが続きやすいです。

白猫ミーナ

白猫ミーナ細かく作るほど安心できそうでも、

毎月回せなければ重くなるニャ。

最初は5つで十分ですニャ。

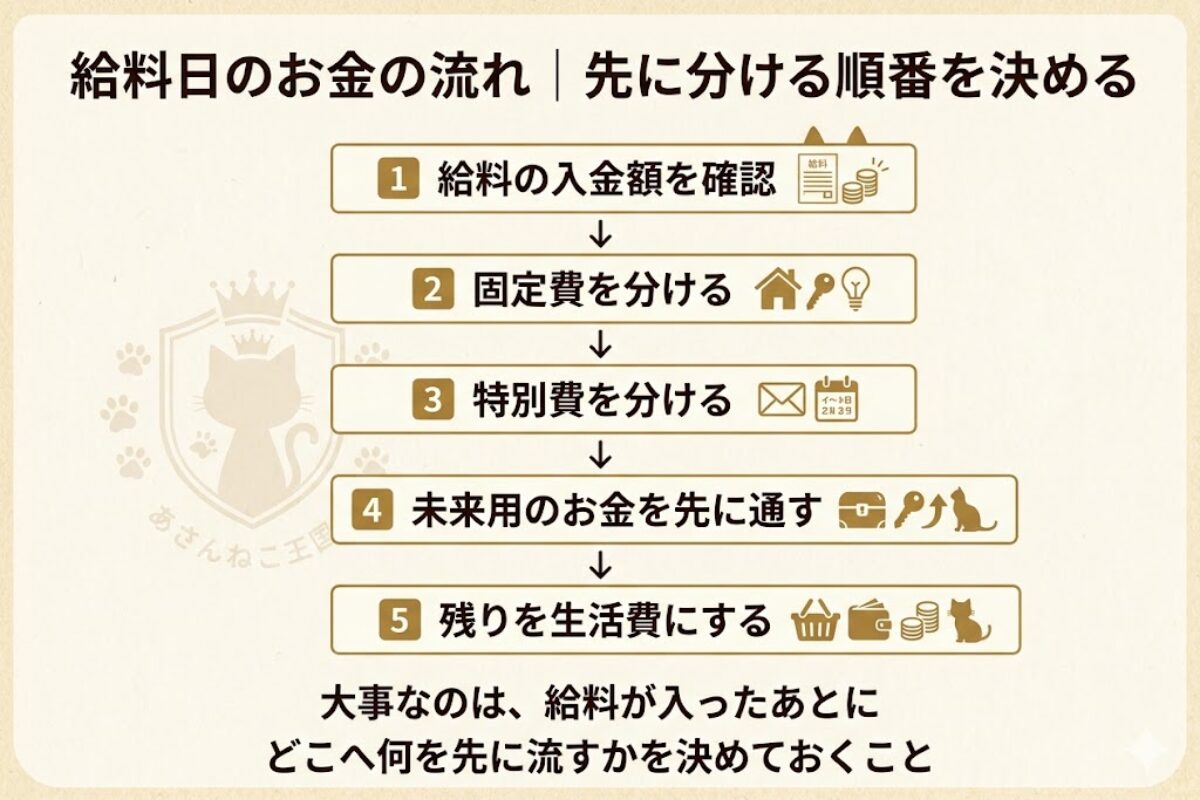

我が家の給料日ルーティン|何をどの順番で流すか

ここが9章の本題です。

給料の振り分け方で大事なのは、知識より順番です。

家計の振り分け順番を先に決めておくと、給料日に迷いにくくなります。

我が家の給料日は月末です。

30日または31日で、土日祝の場合はその前の平日に入ります。

そして、給料日当日に最初にやることはひとつです。

振込額が間違っていないか確認することです。

ここを飛ばすと、その後の流れがずれます。

まずは入った額を確認します。

そのうえで、お金を順番に流していきます。

我が家の流れは、次のとおりです。

- 三菱UFJ銀行で給料の入金額を確認する

- 三菱UFJ銀行からじぶん銀行へ移す

- じぶん銀行から固定費用として北九州銀行へ振り分ける

- じぶん銀行から特別費用として妻のじぶん銀行へ振り分ける

- iDeCoやNISAなど、未来用のお金が先に通る流れを動かす

- 残りを生活費として使う

文章にすると少し長く見えますが、やっていることはシンプルです。

給料が入ったら、役割が決まっている場所へ先に流しているだけです。

ここで大事なのは、銀行名そのものではありません。

大事なのは、給料が入ったあと、どこへ何を先に通すかが決まっていることです。

我が家では、未来用に先に確保しているお金があります。

- iDeCo:20,000円

- NISA(給料由来分):26,000円

- 貯蓄型保険:6,291円

- 特別費:24,000円

合計:76,291円(給料の約25%)

ここで誤解してほしくないのは、「毎月10万円を投資すべき」という話ではないことです。

我が家ではNISAの積立額自体は月100,000円ですが、その全額を毎月の給料からそのまま出しているわけではありません。

給料から実際に出しているNISA分は26,000円で、残りは楽天銀行側の資金で補っています。

なお、この資金には、親の保険金として受け取ったお金を少しずつ未来用に回している分も含まれます。

なお、iDeCoやNISAの制度そのものは、第7章で整理しています。

この章では制度比較ではなく、給料日にどう先に通すかに絞って考えます。

ただし、ここで大事なのは資金源の特殊性ではありません。

給料由来のお金も、それ以外のお金も、未来用として先に流す順番を決めていることが家計を回しやすくしています。

しかも、未来用といっても中身は投資だけではありません。

iDeCo・NISA・貯蓄型保険・特別費をまとめて、先に未来側へ回しています。

我が家の給料日ルーティンの要点

- 入金額を確認する

- 固定費と特別費を分ける

- 未来用のお金を先に通す

- 残りを生活費にする

この順番があるだけで、家計はかなり安定しやすくなります。

ミケ(仕組み職人)給料が入ってから毎回考えると、

それだけで家計は疲れやすいニャ。

先に流す順番があるだけで、かなりラクになりますニャ。

給料の振り分け割合は「我が家で止まらない比率」で決める

給料の振り分け割合に、万人共通の正解はありません。

正解は、我が家で止まらない比率です。

家計の情報では、「貯蓄は何%」「投資は何%」という目安がよく出てきます。

もちろん、目安として知っておくのは悪くありません。

ただ、その数字をそのまま入れると、生活が苦しくなる家庭もあります。

苦しくなる設計は、結局続きません。

だから、割合を決めるときは、理想の数字よりも、毎月そのまま通せるかどうかで考えるほうが現実的です。

高い比率を1か月だけ通すより、低めでも12か月通る比率のほうが、家計にはずっと効きます。

我が家では、未来用に先に確保しているお金が約25%です。

ただし、その中身は投資だけではありません。

iDeCo・NISAの給料由来分・貯蓄型保険・特別費を合わせています。

読者の方が、そのまま25%を真似する必要はありません。

むしろ、生活が苦しくなる数字を無理に入れないことのほうが大切です。

- まずは5%から始める

- 無理がなければ10%にする

- 特別費だけ先に確保するところから始める

家計でいちばん避けたいのは、低すぎる目標ではありません。

高すぎて止まることです。

「ちゃんとやりたい人」ほど、ここで無理を入れて止まりやすいです。

だから、給料の振り分け割合は、理想より続けやすさで決めてください。

派手ではなくても、毎月通る比率のほうが強いです。

低く見えても、毎月通るなら、それはもう立派な前進です。

その比率は、見栄えのいい数字ではなく、来月も再現できる数字であることが大切です。

割合の正解は「止まらない比率」

一般的な目安より大切なのは、我が家の生活を壊さずに毎月続けられるかです。

高すぎて止まるより、低めでも続くほうが強いです。

ミケ(仕組み職人)高い比率を1回通すより、

無理なく毎月通る比率のほうが強いニャ。

来月も続くなら、それは立派な正解ですニャ。

給料を自動で振り分けるには「半自動化」で十分

給料の振り分けを考え始めると、

「全部自動化しないと意味がないのでは」と不安になる方が多いです。

でもその不安は自然です。家計管理の記事ほど、完成形が立派に見えやすいからです。

でも、結論から言うと、完全自動化でなくて大丈夫です。

むしろ、最初は半自動化のほうが現実的です。

全部を整える前に止まるくらいなら、ひとつだけ止めない仕組みを作るほうが強いです。

我が家の主運用も、現状は手動が中心です。

ただし、止めたくない部分だけ自動化するようにしています。

具体的には、次のように切り分けています。

- iDeCo:20,000円を自動引き落とし

- NISA:100,000円をカードで自動積立

- 楽天銀行 → じぶん銀行の自動入金サービスも活用

- それ以外の振り分けは手動で動かす

つまり、全部を機械に任せているわけではありません。

後回しにすると止まりやすい部分だけ、自動で先に通している形です。

この考え方の良いところは、設定の難しさを減らしながら、家計の土台だけは止めにくくできることです。

つまり、全部やらなくても、「ここだけは守る」を先に作れます。

自動化が難しそうに見えるのは、最初に全部やろうとするからです。

最初は、ひとつで十分です。

先取り貯金でも、特別費でも、積立投資でも、どれか1つ先に通れば流れは変わり始めます。

- 先取り貯金だけ自動にする

- 特別費だけ毎月定額で移す

- 積立投資だけ自動にする

このどれか1つでも、家計はかなり変わります。

最初の一歩としては、それで十分です。

半自動化の本質は、手抜きではありません。

続けるための現実的な設計です。

完全自動化でなくてOKです

最初から全部を自動にしようとすると、設定だけで疲れます。

まずは、止めたくない部分だけ自動化するほうが続きやすいです。

ミケ(仕組み職人)全部自動にできなくても大丈夫ニャ。

止めたくないところだけ先に自動にすれば、家計はちゃんと前に進みますニャ。

給料の振り分けが続く人・止まる人の違い

給料の振り分けが続く人と止まる人の違いは、根性ではありません。

設計の重さです。

止まってしまった経験がある人も、性格の問題ではなく、毎月回すには少し重い形になっていただけです。

続く人は、最初から完璧を目指しません。

必要な項目だけに絞って、給料日に先に流す形を作っています。

一方で、止まりやすい設計には、次のような特徴があります。

- 項目を増やしすぎる

- 口座やルールを細かくしすぎる

- 毎月考えることが多い

- 最初から理想の比率を入れようとする

- 完全自動化を目指して動けなくなる

反対に、続く人の設計はシンプルです。

- 先に分ける

- 項目は絞る

- 止めたくない部分だけ自動にする

- 比率は無理をしない

家計のお金の流れは、立派な設計図より、毎月同じように回せる実務フローのほうが強いです。

シンプルで少し物足りないくらいのほうが、現実では止まりにくくなります。

家計管理は「きれいに作る競争」ではありません。

止まらず、崩れても戻せる仕組みを作る作業です。

だから、完璧に組めなかった月があっても、それで失格ではありません。

続く設計はシンプルです

- 先に分ける

- 項目は増やしすぎない

- 止めたくない部分だけ自動にする

- 無理な比率を入れない

この4つだけでも、家計はかなり止まりにくくなります。

城主アサネコ

城主アサネコ止まってしまうのは、

だらしないからじゃないニャ。

設計が少し重いだけだから、軽くすればまた回せますニャ。

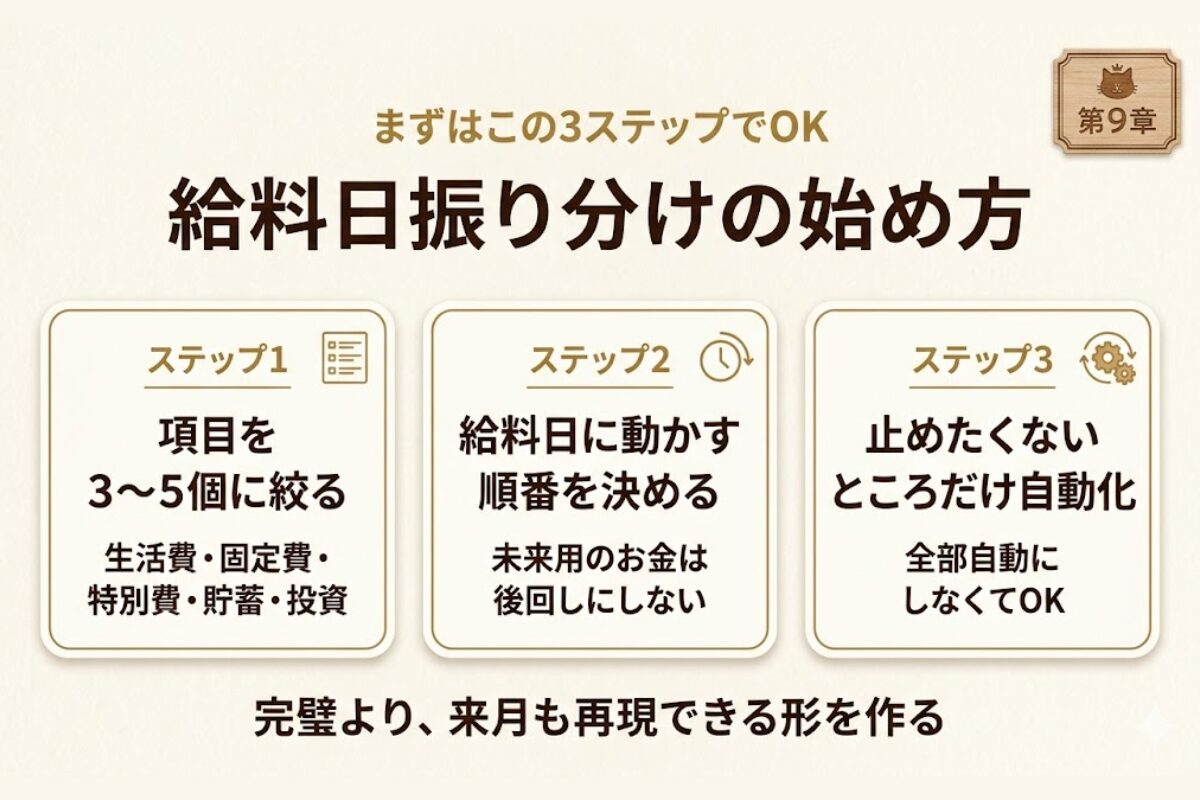

まずはこの順番で始めればOK|給料日振り分け3ステップ

「考え方はわかったけれど、何から始めればいいかわからない」

という方は、次の3ステップで十分です。

ステップ1|給料日に先に分ける項目を3〜5個だけ決める

最初から細かくしないでください。

まずは次の中から必要なものだけ決めればOKです。

- 生活費

- 固定費

- 特別費

- 貯蓄

- 投資

迷ったら、この5つで始めれば十分です。

これ以上増やすのは、回ってからで大丈夫です。

ステップ2|給料日に何を先に動かすか、順番を決める

次にやるのは、金額の微調整ではなく、順番を決めることです。

おすすめの基本形は、次の流れです。

- 給料の入金額を確認する

- 固定費用のお金を分ける

- 特別費を分ける

- 先取り貯金や投資など未来用のお金を通す

- 残りを生活費として使う

家庭によって多少前後しても大丈夫です。

ただし、未来用のお金を後回しにしないことは共通です。

ステップ3|止めたくないところだけ半自動化する

最後に、毎月後回しにしやすい部分だけ自動化します。

最初から全部やらなくて大丈夫です。

- 先取り貯金だけ自動振替

- 積立投資だけ自動設定

- 特別費だけ定額移動

このどれか1つでも十分です。

ここまでできれば、給料日ルーティンの土台は完成です。

まずはこの3ステップでOK

- 項目を3〜5個に絞る

- 給料日に動かす順番を決める

- 止めたくない部分だけ自動化する

最初から完璧を目指さなくても、これで十分スタートできます。

白猫ミーナ今月やることは、

全部やり切ることじゃないニャ。

次の給料日にも再現できる形を1つ作れば十分ですニャ。

給料の振り分けでよくある質問

先に貯蓄や投資へ回すと、生活が苦しくなりませんか?

無理な金額を先に抜くと苦しくなります。

だからこそ、金額は理想ではなく、止まらない額で決めるのが大切です。

最初は少額で構いません。

大事なのは、先に分ける流れを作ることです。

額はあとから育てられます。

給料日の振り分け項目は、何個くらいがちょうどいいですか?

最初は3〜5個で十分です。

増やしすぎると、管理が面倒になって止まりやすくなります。

生活費、固定費、特別費、貯蓄、投資。

この5つを基本にすると整理しやすいです。

給料の振り分け割合は、何%くらいが正解ですか?

正解は、一般的な目安ではなく、我が家で止まらない比率です。

無理な割合を入れて生活が苦しくなると、結局続きません。

最初は5%や10%でも大丈夫です。

大切なのは、高い比率を1回通すことではなく、来月も同じように通せる割合を作ることです。

給料日に何を先に払うべきですか?

まずは、生活を止めたくないお金から先に分けるのがおすすめです。

たとえば、固定費、特別費、先取り貯金や積立投資など、後回しにすると崩れやすいものを先に通します。

そのあとに、残りを生活費として使う形にすると、毎月の迷いが減って家計が回しやすくなります。

給料の口座振り分けは、全部自動化しないと意味がありませんか?

そんなことはありません。

完全自動化でなくても、家計は十分回ります。

おすすめは、止めたくない部分だけ自動化する半自動化です。

全部を一気に整えるより、続けやすい形から作るほうが現実的です。

給料日ルーティンを作っても、途中で崩れませんか?

崩れる月はあります。

それ自体は失敗ではありません。

大切なのは、崩れないことではなく、元の流れに戻しやすい設計にしておくことです。

項目を増やしすぎず、順番をシンプルにしておけば、立て直しやすくなります。

まとめ|給料の振り分けは「給料日に先に分ける」と続きやすい

給料の振り分けは、細かい家計テクニックを増やすことではありません。

給料日に何を先に払うか、どこへ先に流すかを決めることです。

8章でお金の住所を決めたら、9章ではその住所へ実際に流す順番を作ります。

この流れがあるだけで、家計のお金の流れはかなり安定します。

そして、完璧な自動化は必要ありません。

止めたくない部分だけ自動にして、あとは手で回す。

そのくらいの半自動化で十分です。

- 給料日に先に分ける

- 項目は増やしすぎない

- 未来用のお金を後回しにしない

まずは、この3つを押さえるところから始めてみてください。

今月から全部やろうとしなくて大丈夫です。

まずは3つだけ決める。

給料日に迷う回数が減るだけでも、家計はかなり回りやすくなります。

それだけでも、十分はじめる価値があります。

給料日に先に分ける流れさえ作れれば、家計は「頑張って管理するもの」から、勝手に積み上がりやすいものに変わっていきます。

次の10章では、この給料日ルーティンを1か月回したあとに、

ズレたところをどう整えるかを整理します。

最初からぴったり回る家計は、ほとんどありません。

だからこそ、まず9章で回してみて、10章で整える流れで大丈夫です。

9章は回す章。10章は、回したあとを整える章です。

ミケ(仕組み職人)給料日は、

「残ったら考える日」じゃなく、

先に未来を守る日ですニャ。

まずは3つだけ決めて、今月から回していきましょうニャ。

🔥 お金の焚き火トーク

📚 財務シリーズ(QGS)|いまどこ?次どこ?

家計管理の全体像が分かったら、次は必要なテーマだけ順番に深掘りすれば大丈夫です。

はじめて読む方は 第1章→第2章→第3章 の順で土台を作り、

その後に 第5章→第8章→第9章→第10章 と進むと、家計の仕組みがつながりやすくなります。

✅ 後半をつなげて読むなら

🏰 あなたはいま:第9章「給料日に“勝手に積み上がる”仕組みのつくり方」を読んでいます。

コメント