家計管理のゴールは、

毎日がんばって管理することではなく、仕組みでお金が流れ、月1回だけ軽く整えれば回る状態をつくることです。

第1章〜第9章までで、あさねこ家のQGS(固定費・変動費・自己投資・貯蓄投資)と、

特別費・生活防衛資金・NISA/iDeCo・給与日の自動フローまで一通り整えてきました。

だからこの第10章でやることは、たくさんありません。

毎日家計簿をがんばるのではなく、月に1度・10分だけ、3つのポイントを確認するだけです。

毎日きっちり追いかけなくても、月に1度この形で見直せれば、家計は十分整っていきます。

しかも、月ごとのズレに毎回振り回される必要はありません。

25%を先取りしたうえで、残りのやりくりが大きく崩れていないかを見て、半年〜1年で全体が整っていればOKです。

この章でやることは、たったこれだけです。

- 月に1回だけ

- 10分だけ

- 3つのポイントだけ確認する

毎日きっちり追いかけなくてOK。

半年〜1年で全体が整っていれば十分です。

この最終章では、その仕組みがちゃんと動いているかを、

月に1度・10分だけ確認する「王様の会議(=月1チェック)」としてまとめていきます。

給料日の自動フローをまだ整えていない場合は、先に第9章を読むと、この章の役割がつかみやすくなります。

口座の役割分担そのものから見直したい場合は、第8章を先に読むと流れがつながります。

① 家計の月1チェックとは?

あさねこ家の月1チェックは、難しい分析や反省会ではありません。

給与日〜月末にかけて、

「お金のレールの上をちゃんと走れているか?」を3つの視点で確認するだけです。

- メイン口座の終値(その月の着地点)はどうだったか?

- 特別費の積立と残高は、年間計画どおり動いているか?

- 手取り収入の25%を、ちゃんと貯蓄投資に先取りできているか?

毎日細かく管理するよりも、月1回だけ同じやり方で確認するほうがラクです。

しかも、続けやすいので、結果として家計も整いやすくなります。

リクルド(旅する書庫番)

リクルド(旅する書庫番)毎日細かく家計簿をつけるよりも、

月に一度「レールから外れてないか?」を見る方がラクだし続きやすいよね。

② メイン口座の終値を確認する

まず最初に見るのは、メイン口座(auじぶん銀行)の終値です。

ここで見たいのは、月ごとの収支をぴったり合わせられたかではなく、先取りしたあとも家計全体が大きく崩れていないかです。

あさねこ家では、給料日直後に固定費・特別費・貯蓄投資を先に逃がし、

残りで1か月の変動費+自己投資をまかなう流れにしています。

そのため、月末〜翌給与日前のメイン口座残高を見ると、

先取り後の家計が無理なく回っていたかをざっくり確認できます。

月ごとのズレより、半年〜1年の帳尻を重視する

あさねこ家では、月ごとの収支を毎回ぴったり合わせることをゴールにはしていません。

先に手取りの25%を貯蓄投資へ回したうえで、残りのお金で生活が無理なく回っているかを見るイメージです。

税金の支払いやイベントがある月は、どうしても支出が大きく見えることがあります。

そんな月も、半年〜1年で見て家計全体の帳尻が合っていればOKです。

毎月きれいにそろわなくても、年単位で無理なく回っていれば十分です。

ここで確認したいのは、完璧さより「このまま続けられそうかどうか」です。

- 理想:±0〜少し余るくらい

→ 今のレールで無理なく回せている状態です。 - 予定より減っていた

→ 一時的な出費か、今の配分が少しきついかを、ひとことメモに残します。 - いつも大きく余る

→ 今の数字を安全側に置きすぎているかもしれません。特別費や投資額の見直し余地があります。

ここで答えを出し切る必要はありません。

「なぜこうなったか」をひとこと残すだけで、次の月の調整がぐっとラクになります。

③ 特別費と“安心ライン”を確認する

次に確認するのが、特別費口座(妻名義のauじぶん銀行)です。

車検・帰省・家電・レジャー・冠婚葬祭など、年単位で発生するイベント費が、

年間計画どおり積み立てられているかをチェックします。

- 今月いくら積み立てられたか

- 直近3〜6か月で大きなイベント予定がないか

- 特別費残高が「不安なく過ごせるライン」を割っていないか

あさねこ家では、税金の支払いや帰省、家族イベントなどで一時的に支出が大きくなる月があります。

そういう月は、妻口座で管理している特別費から必要分を補って、全体のやりくりを整える形です。

つまり、補正する月があること自体は悪いことではなく、むしろそのために特別費を分けています。

だから、月ごとの見た目の収支だけで「失敗だった」と判断するのではなく、

特別費も含めて半年〜1年で無理なく回っているかを見るようにしています。

税金やイベント月で見た目の収支がブレても、そこで慌てなくていいようにしておくのが特別費の役割です。

特別費が足りない状態で投資額だけ増やしていくと、

いざイベントが来たときに「NISAを崩さないといけない」という本末転倒な事態になりがちです。

特別費の考え方や年間設計を詳しく見たい場合は、第5章をあわせて読むとつながります。

ミケ(仕組み職人)

ミケ(仕組み職人)いざという時に慌てないための“クッション”が特別費ですニャ。

ここをケチると、せっかくの投資を崩すハメになるニャ。

④ 貯蓄投資25%が守れているかチェック

月1のチェックで確認したいのは、貯蓄投資25%の中身を細かく分析することではありません。

手取りの25%を、今月も先取りできたかを確認するだけです。

- NISA/iDeCoの積立額が計画どおりか

- ボーナス月も含めて、年ベースで25%を確保できそうか

- 今の金額が生活を苦しくしすぎていないか

個別の銘柄やチャートは、この章では深追いしません。

家計管理の役割は、「未来に渡すお金を今月も先取りできたか」を確認することに絞ります。

制度の使い分けや積立の考え方は第7章、

給料日の自動フローは第9章で詳しく整理しているので、ここでは深掘りしなくて大丈夫です。

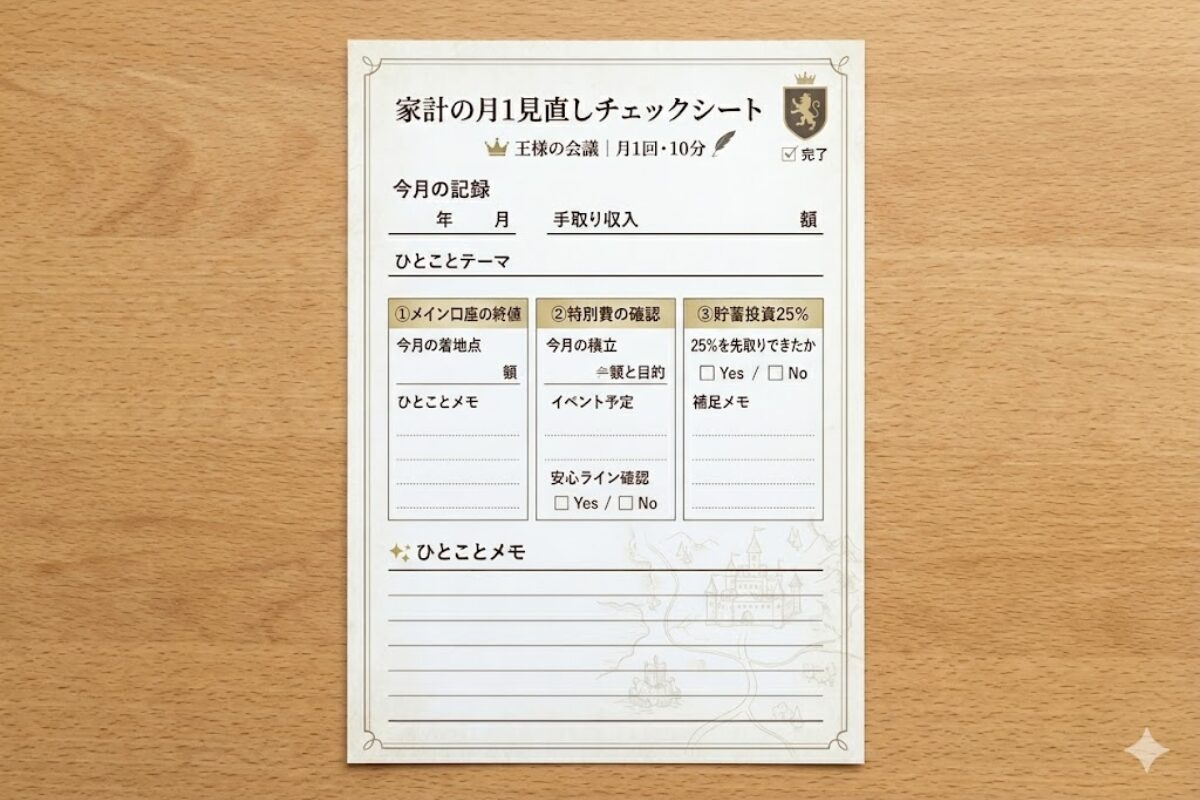

⑤ 月1チェックシートの使い方

ここまでの3つの視点を、1枚にギュッとまとめたのが専用シートです。

印刷してペン1本あれば、その場で王様の会議が完結します。

この1枚があれば、月1の確認はひと通り終わります。

- 確認するのは、メイン口座・特別費・貯蓄投資25%の3つだけ

- 細かく分析するためではなく、「崩れていないか」を10分で確かめるためのシート

- 下半分の「ひとことメモ」に、今月の気づきだけ残せばOK

シートのチェック項目は、たったこれだけです。

- ① メイン口座の終値確認

- ② 特別費の積立状況のチェック

- ③ 貯蓄投資25%の確保(Yes / No)

下半分は、「✨ひとことメモ」欄として自由に使えます。

例)今月の気づき/来月の注意点/特別費の予定メモ/夫婦で共有したいこと など。

ひとことメモは、このくらいで十分です。

- 今月は税金で支出が重かった

- 特別費の残高を来月もう一度確認する

- 少し余ったので、配分を見直せるかも

⑥ 王様の会議(10分ルーティン)の流れ

あさねこ家の「王様の会議」は、次の流れで10分ほどで終わります。

- Zaimを更新して、1か月の入出金をざっと眺める

- メイン口座の残高を確認し、①のチェック欄に記入する

- 特別費口座の残高と、直近イベント予定を確認して②を記入する

- 貯蓄投資額が手取り25%になっているかをざっくり確認し、③を記入する

- 「ひとことメモ」に、気づき・来月の注意点を書き込む

Zaimでは、細かく分析しすぎなくて大丈夫です。

- 今月の収支をざっと見る

- 大きくズレた支出がないかを見る

- 細かいカテゴリ分けや数百円のズレまでは追い込まない

Zaimの細かい設定や使い方を見直したい場合は、第6章を先に読むとスムーズです。

ここでは、細かく分析するよりも、今月のお金の流れをざっと確認できれば十分です。

かっちりした会議資料は必要ありません。

「今月はどうだった? 来月はどこだけ気をつける?」を、夫婦で数分話せれば十分です。

王様の会議は、月ごとの収支を完璧にそろえるための場ではありません。

25%の先取りができたか、残りのやりくりが年単位で大きく崩れていないかを軽く確認する場と考えると、続けやすくなります。

⑦ 続けるコツ ─ 同じ“時間・場所・やり方”で固定する

- 時間を決める:「給与日〜3日以内の朝」「月末の夜」など、毎月同じタイミングで。

- 場所を決める:ダイニングテーブル or 書斎など、“王様の会議”専用の場所を決める。

- 道具を決める:ペン1本+チェックシート+家計アプリ(Zaim)だけに絞る。

「なんとなく時間ができたらやる」だと、忙しい月にすぐ飛びます。

「この日・この時間になったら自動的にやる」くらいまで決めておくと、

仕組みと同じく、レビューも生活の一部になっていきます。

白猫ミーナ

白猫ミーナ完璧な振り返りじゃなくてOKニャ。

シートの一番上にチェックが付くだけでも、何もしないよりずっと前進ニャ✨

⑧ QGSシリーズの終わり=スタートライン

これで、あさねこ家のQGSシリーズ(第1章〜第10章)は一通り完走です。

ここまで読み進めてくれた時点で、家計の“設計図”はほぼ完成しています。

ここまで来たら、もう毎月完璧を目指さなくて大丈夫です。

あとは月に1度だけ軽く整えながら、この仕組みを回していけば十分です。

- 収入を4つに分けるQGSの考え方

- 固定費・変動費・自己投資・特別費・防衛資金の設計

- NISA/iDeCoを使った未来の支出準備

- 給与日の自動フローと、月に一度の王様の会議

あとは、このレールの上を淡々と走り続けるだけです。

完璧に合わせることよりも、月1で軽く確認しながら回し続けることのほうが大切です。

うまくできない月があっても大丈夫です。

家計は、1か月の出来で決まるものではなく、回し続けた積み重ねで整っていきます。

半年〜1年で家計全体が整っていれば、それで十分成功です。

⑨ よくある質問

家計簿を毎日つけていなくてもできますか?

できます。

第10章でやるのは、毎日の記録を完璧にすることではなく、月1回だけ大きなズレがないかを見ることです。

Zaimも、細かく分析するためではなく、1か月の流れをざっと確認するために使えば十分です。

月ごとの収支が赤字でも失敗ですか?

失敗とは限りません。

税金や帰省、家族イベントがある月は、一時的に支出が大きくなることがあります。

あさねこ家では、月単位の見た目よりも、半年〜1年で全体の帳尻が合っているかを重視しています。

特別費から補正する月があっても大丈夫ですか?

大丈夫です。

むしろ、イベント費や税金のために特別費を用意しているので、必要な月に使うのは想定どおりです。

大切なのは、使ったあとに残高と今後の予定を確認して、安心ラインを割っていないかを見ることです。

25%を守れない月があったらどうすればいいですか?

1か月だけで判断しなくて大丈夫です。

ボーナス月や年間トータルで見て、25%前後を確保できそうかを確認しましょう。

毎月きっちりよりも、無理なく続く配分を優先したほうが長続きします。

夫婦で一緒にやるべきですか?

理想は、月1回だけでも一緒に確認することです。

ただし長い会議は必要ありません。

メイン口座、特別費、貯蓄投資25%の3つだけ共有できれば十分です。

ひとことメモには何を書けばいいですか?

完璧な分析を書く必要はありません。

「今月は税金で支出が重かった」「特別費の残高を来月もう一度確認する」「少し余ったので配分を見直せそう」など、気づきを1つだけ残せば十分です。

来月の注意点を一言書いておくだけでも、次の月1チェックがかなりラクになります。

Zaimではどこを見ればいいですか?

あさねこ家では、まず1か月の収支をざっと見て、大きくズレた支出がないかを確認しています。

細かいカテゴリ分けや数百円のズレまで追い込むより、「今月のお金の流れが大きく崩れていないか」を見られれば十分です。

Zaimがないとできませんか?

できなくはありません。

ただ、入出金をざっと確認しやすいので、あさねこ家ではZaimを使っています。

大事なのはアプリの種類よりも、毎月同じ方法で確認できることです。

🔥 お金の焚き火トーク

📚 財務シリーズ(QGS)|いまどこ?次どこ?

家計管理の全体像が分かったら、次は必要なテーマだけ順番に深掘りすれば大丈夫です。

はじめて読む方は 第1章→第2章→第3章 の順で土台を作り、

その後に 第5章→第8章→第9章→第10章 と進むと、家計の仕組みがつながりやすくなります。

✅ 後半をつなげて読むなら

🏰 あなたはいま:第10章「家計の月1チェック|10分で終わる“王様の会議”」を読んでいます。

コメント