この第8章では、家計のお金をどこに置くかを整えます。

給料日にどう動かすかは次章で扱うので、ここではまず「お金の住所」を決める章です。

こんな悩みはありませんか。

- 給与受取口座を、そのまま家計のメイン口座にしていいのか分からない

- 口座を分けたいけれど、増やしすぎると逆に面倒そう

- 手数料を払わずに家計を回す通り道を作りたい

家計が散らかりやすい原因は、口座の数そのものより、お金の役割が曖昧なことです。

生活費、固定費、貯蓄投資、特別費の置き場が決まるだけで、家計はかなりラクになります。

この章で整えること

- 家計のお金をどこに置くかを決める

- 手数料を払わない通り道の考え方をつかむ

- 次章の「どう動かすか」の前に、まず設計図を整える

この章を読むと、口座ごとの役割の決め方と、手数料を払わない通り道の考え方が分かります。

次章の給料日自動化に進む前に、まずは家計の設計図を整えていきましょう。

① 家計は「口座を増やす」のではなく「お金の住所を決める」とラクになる

家計管理が大変になる原因は、口座の数が多いことではありません。

生活費・固定費・貯蓄投資・特別費の役割が混ざっていることのほうが、ずっと大きな原因です。

たとえば、同じ口座から生活費も引き落としも投資も出ていくと、

「今あるお金のうち、どこまで使っていいのか」が分かりにくくなります。

逆に、お金の住所が決まると、家計はかなりラクになります。

どのお金が何のために置かれているのかが見えれば、迷いが減るからです。

- 生活費は、日々の暮らしのためのお金

- 固定費は、毎月ほぼ同じように出ていくお金

- 貯蓄投資は、未来のために残すお金

- 特別費は、旅行や家電買い替えなど年単位で備えるお金

この章でやるのは、細かい自動化の手順ではありません。

まずは、家計のお金をどこに置くかという設計図を整えます。

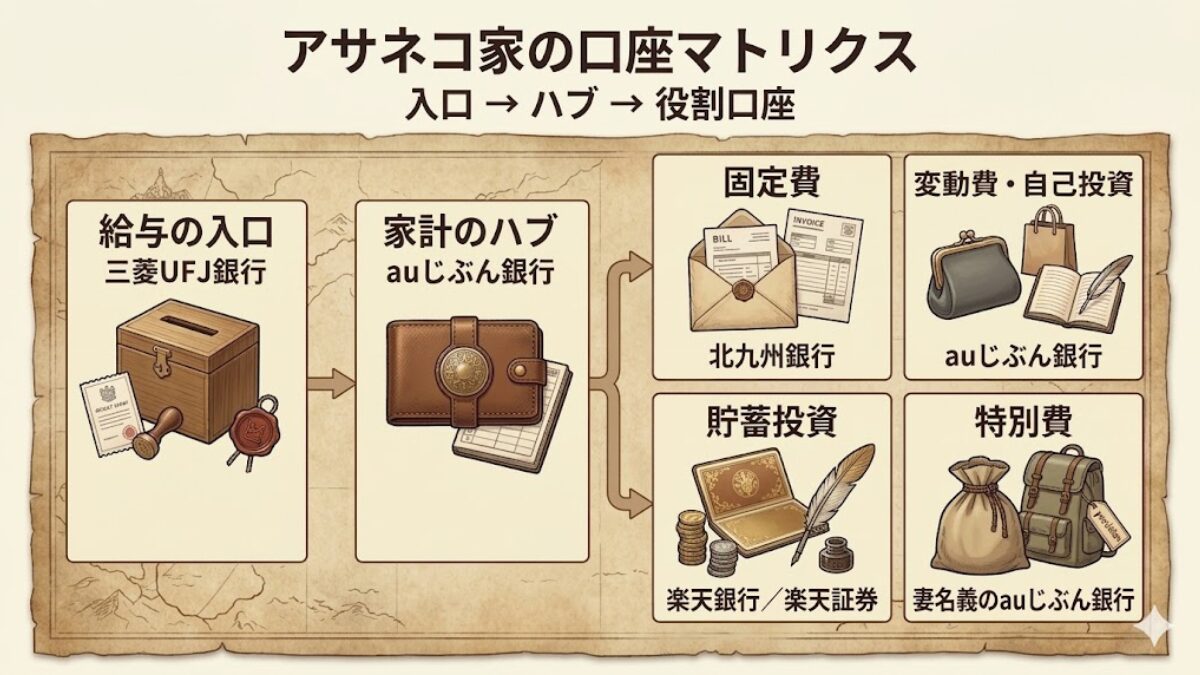

② アサネコ家の口座マトリクス|我が家のお金の住所はこう決めている

まずは全体像を見ます。

我が家では、給与の入口 → 家計のハブ → 役割口座という順で、お金の住所を決めています。

次に、我が家ではその形をどの銀行でどう実装しているかを、口座マトリクスで見てみます。

この図では、どの銀行を何の役割で使っているかを実例で整理しています。

まずはこの図を全部覚えなくて大丈夫です。

入口・ハブ・役割口座の3段に分かれていることが見えれば、この章としては十分です。

我が家の考え方はシンプルです。

給与を受け取る口座と、家計を管理する口座は分けてもいい。

そのうえで、固定費・変動費・貯蓄投資・特別費の住所を決めています。

次から、それぞれの口座を何のために使っているのかを順に見ていきます。

③ 給与受取口座をそのままメインにしない理由

会社指定の給与受取口座があると、そこをそのまま家計の中心にしたくなるかもしれません。

でも、給与を受け取る口座と、家計を管理する口座は、同じでなくても大丈夫です。

会社のルールで給与受取口座が決まっていても、家計を回しやすくするメイン口座まで同じにする必要はありません。

受け取り口座と、家計を管理する口座は分けて考えて大丈夫です。

我が家では、三菱UFJ銀行を給与の入口として使っています。

一方で、家計全体を見渡すハブは別に置いています。

理由はシンプルで、入口とハブは役割が違うからです。

給与受取口座は「受け取る場所」、家計のハブは「分けて流す場所」です。

三菱UFJ銀行が悪いわけではありません。

ただ、家計全体を整えやすくするなら、中心に置く口座は別のほうが考えやすいことがあります。

- 給与はまず受け取る

- そのあと、家計を管理しやすい口座に集める

- そこから固定費・変動費・貯蓄投資・特別費へ分ける

この形にすると、会社都合の口座と、自分で設計する家計の口座を切り分けられます。

その結果、家計の見通しがかなりよくなります。

④ メイン口座をauじぶん銀行にしている理由|手数料を払わない通り道を作れるから

家計のメイン口座は、残高が多い口座よりも、無料で分配できる口座に置くほうが使いやすいです。

我が家でauじぶん銀行をハブにしている理由も、ここにあります。

大事なのは銀行名そのものより、手数料を払わない通り道を作れることです。

我が家では、給与の入口である三菱UFJ銀行からauじぶん銀行へつなげやすいこともあり、家計のハブとして使っています。

受け取ったお金を、そのまま分配しやすい場所へ集めるイメージです。

さらに、auじぶん銀行はシルバーステージを維持しながら使う前提で置いています。

無料回数を意識しやすく、家計のハブとして使いやすいからです。

家計は、1回ごとの手数料が小さくても、積み重なると確実に効いてきます。

だからこそ、生活費・固定費・貯蓄投資・特別費へ、無理なく流せる場所を中心に置いています。

もちろん、細かい制度条件や無料回数の管理はあります。

ただ、この章で大事なのは制度の暗記ではありません。

持ち帰ってほしい考え方は、次の1つです。

- 家計のハブは「無料で流せる場所」に置く

これが決まると、どの銀行を使うかより先に、家計の通り道をどう作るかで考えられるようになります。

我が家では、その条件にいちばん合ったのがauじぶん銀行でした。

⑤ 口座ごとの役割一覧|固定費・変動費・自己投資・貯蓄投資・特別費

ここは、表だけ見れば全体の役割がつかめるパートです。

口座数ではなく、「この口座は何のため?」に注目して見てください。

| 口座 | 役割 | この役割にしている理由 |

|---|---|---|

| 三菱UFJ銀行 | 給与受取の入口 | 会社からの給料を受け取る専用口座にしているため |

| auじぶん銀行 | 家計のハブ・変動費・自己投資 | 各口座へ無料で流しやすく、家計の中心に置きやすいため |

| 北九州銀行 | 固定費 | 住宅ローンなど、毎月ほぼ同じ支出を分けて見やすくするため |

| 楽天銀行/楽天証券 | 貯蓄投資 | 長期の積立とポイント活用をまとめて管理しやすいため |

| 妻名義のauじぶん銀行 | 特別費 | 旅行・帰省・家電更新など、年単位の支出を生活費と分けるため |

口座を分けるときに大事なのは、完璧な細分化ではありません。

一言で役割を説明できることのほうが大切です。

こうして役割を固定しておくと、口座数よりも「何のお金か」が見えやすくなります。

それだけでも、家計の迷いはかなり減ります。

⑥ 楽天経済圏を貯蓄投資の置き場にしている理由

我が家では、楽天カード・楽天モバイル・楽天銀行・楽天証券をまとめて使い、貯蓄投資の置き場を楽天側に寄せています。

理由は、現金の流れだけでなく、ポイントまでお金の住所を決めやすいからです。

楽天経済圏は、支払いと貯蓄投資をつなげやすいのが強みです。

SPUの仕組みもあり、生活の中でポイントが貯まりやすくなります。

我が家では、そのポイントも「なんとなく使うおまけ」にしていません。

- 通常ポイントは、投資やリバランスに回す

- 期間限定ポイントは、楽天モバイルの支払いなどに使う

こうしておくと、ポイントが自然消滅するのではなく、家計の中で役割を持った資源になります。

我が家では、会社の小口精算も楽天カードで立て替えて、毎月精算しています。

こうしたあとから戻ってくるお金も生活費にそのまま溶かさず、投資側やリバランス側へ寄せやすくしています。

月に3,000〜4,000ポイントでも、年間で見るとかなり大きな差になります。

しかも、それを懐を痛めずに得た利益として運用側へ回せるのは、この置き方の面白さです。

節約のために我慢するというより、仕組みで生まれた利益を育てる感覚です。

こういう置き場を整えるのも、家計設計のひとつだと考えています。

⑦ 完璧に自動化しなくてもいい|まずは「無料で流せる形」を作れば十分

ここまで読むと、

「ここまで細かくは作れないかも」

「最初から全部は無理そう」

と感じる方もいると思います。

でも、最初から100点の仕組みを作る必要はありません。

まずはハブ口座を決めることと、お金の住所を分けることだけでも十分前進です。

まず1つでも役割が分かれると、「このお金は使っていいのか」で迷う回数が減ります。

全部を一気に整えなくても、家計はそれだけで少しずつ回しやすくなります。

家計は、完璧な自動化ができた瞬間にラクになるのではありません。

無料で流せる形と、役割が混ざらない置き方ができた時点で、かなり整います。

まずはここまでできれば十分です

- 給与受取口座と家計のハブを分ける

- 固定費・変動費・貯蓄投資・特別費の住所を決める

- 手数料を払わない通り道を意識する

この章では、ここまでで合格です。

精密な運用や細かい自動化は、そのあとで少しずつ詰めれば十分です。

細かい資金移動や給料日の運用は、次章で扱います。

この章では、まず「どこに置くか」が決まっていれば合格です。

⑧ 次章では、給料日にお金をどう動かすかを整える

この章では、家計のお金をどこに置くかを整理しました。

つまり、生活費・固定費・貯蓄投資・特別費それぞれのお金の住所を決めた形です。

次章では、この住所に向けて、給料日にお金をどう動かすかを整えていきます。

先に住所を決めてから、次に動線を作る。この順番にすると、家計の自動化はかなりラクになります。

この章で設計図ができたので、次はその設計図に沿って、迷わず流れる家計の動線を整えていきましょう。

よくある質問(FAQ)

Q1. 給与受取口座をそのまま家計のメイン口座にしなくても大丈夫ですか?

大丈夫です。

給与受取口座は「受け取る場所」、家計のメイン口座は「分けて流す場所」と考えると分かりやすいです。

役割が違うなら、分けたほうが家計は整えやすくなります。

Q2. 家計の口座は何個くらいに分ければいいですか?

口座数に正解はありません。

大事なのは、生活費・固定費・貯蓄投資・特別費のように、役割が分かれていることです。

数よりも、迷わない設計を優先してください。

Q3. 口座を分けると管理が大変になりませんか?

分けすぎると大変になります。

ただ、役割を固定して分けると、むしろ「この口座は何のお金か」が明確になるので管理はラクになります。

Q4. 最初から全部自動化しないと意味がありませんか?

意味はあります。

この章で大事なのは、まずお金の住所を整えることです。

完璧な自動化はそのあとで大丈夫です。

Q5. 給与受取口座を変えられない会社でも、このやり方はできますか?

できます。

会社指定の口座は、あくまで受け取り専用にして問題ありません。

そのあとで家計のハブ口座へ流す形でも十分整います。

大事なのは、受取口座を変えることではなく、役割を分けることです。

家計の設計図が見えてきたら、その背景にある考え方もどうぞ。

数字だけでは見えにくい部分を、焚き火トークで少しやわらかく読めます。

🔥 お金の焚き火トーク

📚 財務シリーズ(QGS)|いまどこ?次どこ?

家計管理の全体像が分かったら、次は必要なテーマだけ順番に深掘りすれば大丈夫です。

はじめて読む方は 第1章→第2章→第3章 の順で土台を作り、

その後に 第5章→第8章→第9章→第10章 と進むと、家計の仕組みがつながりやすくなります。

✅ 後半をつなげて読むなら

🏰 あなたはいま:第8章「家計の口座の分け方 ─ 手数料を払わない『お金の住所』の作り方」を読んでいます。

コメント