第2章:固定費を整えると、人生は一気に軽くなる

家計の中で、最も影響力のあるお金。それが固定費です。

毎月ほぼ確実に出ていく支出は、気づかないうちに人生の動きを鈍くします。

今日のゴール:固定契約を全部書き出し、金額が大きい順に「1つだけ」動かす。

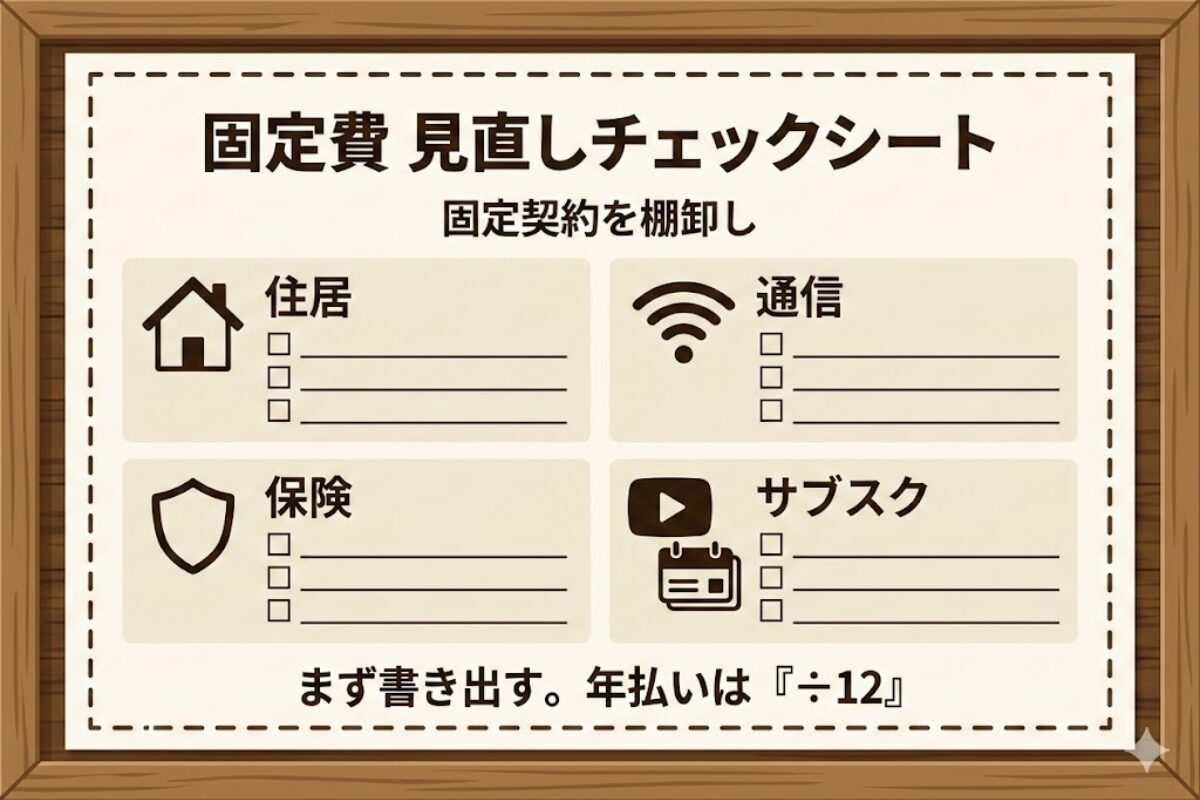

【チェックシート】固定費 見直しチェックシート

この章では、迷わず進められるように固定費 見直しチェックシートを置きます。

「削る」より先に、固定契約を全部見える化します。

🎯 使い方:上から順にチェック。迷ったら「金額が大きい順」が最短。

① 住居(最優先)

- 家賃/住宅ローン/管理費/駐車場を「月額」で書き出した

- 更新料・固定資産税・修繕費など「年の固定」も見える化した(年額÷12)

- 住居費を動かせない場合、次の②へ進むと決めた

② 通信(次に効きやすい)

- スマホ/光回線/Wi-Fi を月額で並べた

- 使っていないオプションを外す候補がある

- 乗り換えは“更新月”をメモして、今は比較だけでもOK

③ 保険(削りすぎ注意)

- 医療・生命・学資・自動車(年払い含む)を一覧にした

- 貯蓄型(終身など)は「固定費」ではなく「資産(貯蓄投資)」として目的で整理した

- 保障が薄くなる見直しは、家族事情に合わせて慎重に進める

※本章は一般的な情報です。保障内容の変更は、必要に応じて公的情報・契約書・専門家の助言も参照してください。

④ サブスク(隠れ固定費)

- 動画/音楽/アプリ課金/クラウドを全部書き出した

- 「2か月使ってないもの」は解約候補に入れた

- 無料期間は“終了日”をカレンダー登録した

【15分でOK】今日やる固定費 見直しチェックリスト

- 固定契約を全部書き出す(5分):クレカ明細と口座引落を3か月見る

- 月額にそろえる(5分):年払いは12で割る

- 1つだけ動かす(5分):解約/プラン変更/比較/家族会議

| 優先 | 項目 | 理由 |

|---|---|---|

| 1 | 住居 | 金額が大きく、家計への影響が最大 |

| 2 | 通信 | 比較しやすく、改善が早い |

| 3 | 保険 | 不安に直結。削りすぎ注意で丁寧に |

| 4 | サブスク | 隠れ固定費の回収で効く |

あさねこ家の固定費は「家賃」と「医療保険」のみ

※あさねこ家の「固定費」は、QGS運用上の定義です。

目的は「分類の正しさ」ではなく、家計が崩れにくい配置を作ること。

光熱費は季節でブレるため、市場(変動費)側で管理しています。

- 家賃(住宅ローン)

- 医療保険

同じ生命保険でも、貯蓄型の終身保険は「固定費」ではなく「貯蓄投資」に入ります。

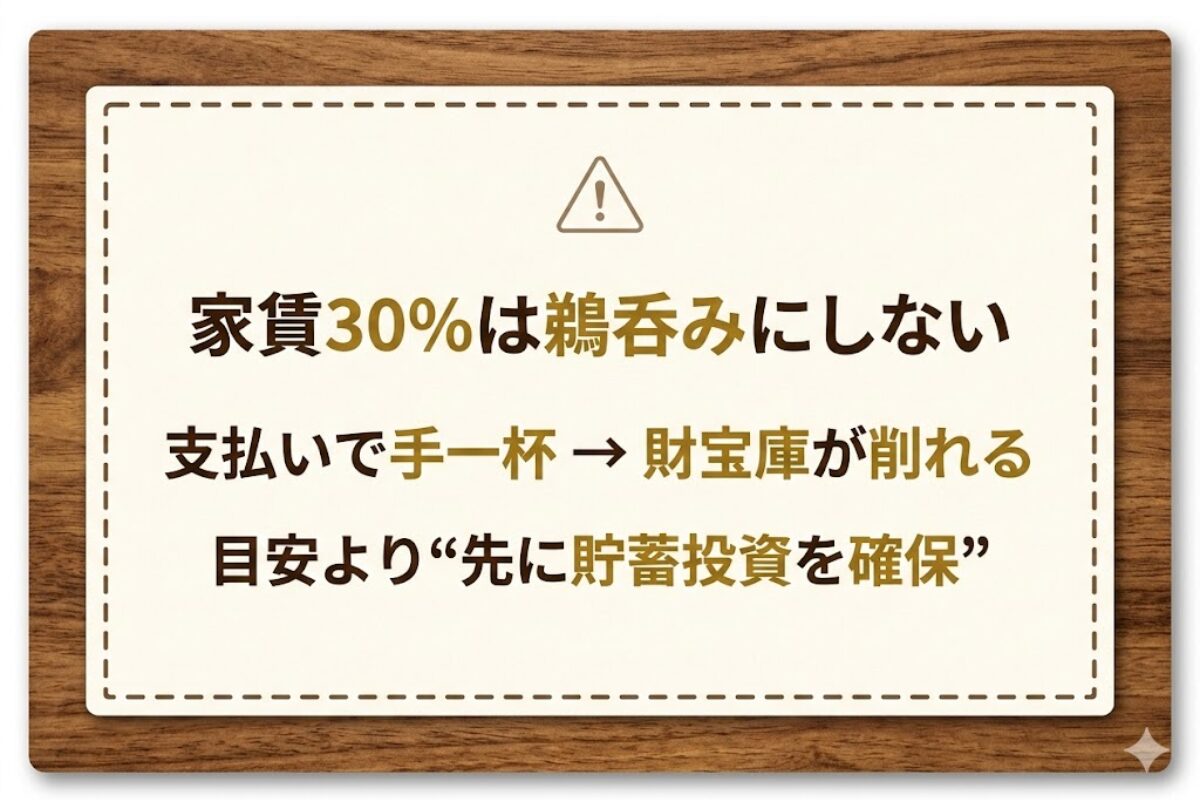

家賃は「人生最大の固定支出」

家賃(住宅ローンを含む住居費)は、いちど決めると動かしにくい支出です。

だからこそ、目安の数字だけで決めず、「貯蓄投資(財宝庫)を確保できるか」から逆算します。

家賃30%目安は、鵜呑みにしない

目安として「30%」が語られることがありますが、家計の目的が貯蓄投資に回す余白なら注意が必要です。

家賃が高いほど月々の支払いで手一杯になりやすく、財宝庫が削られることがあります。

一枚で整理すると、こうです。

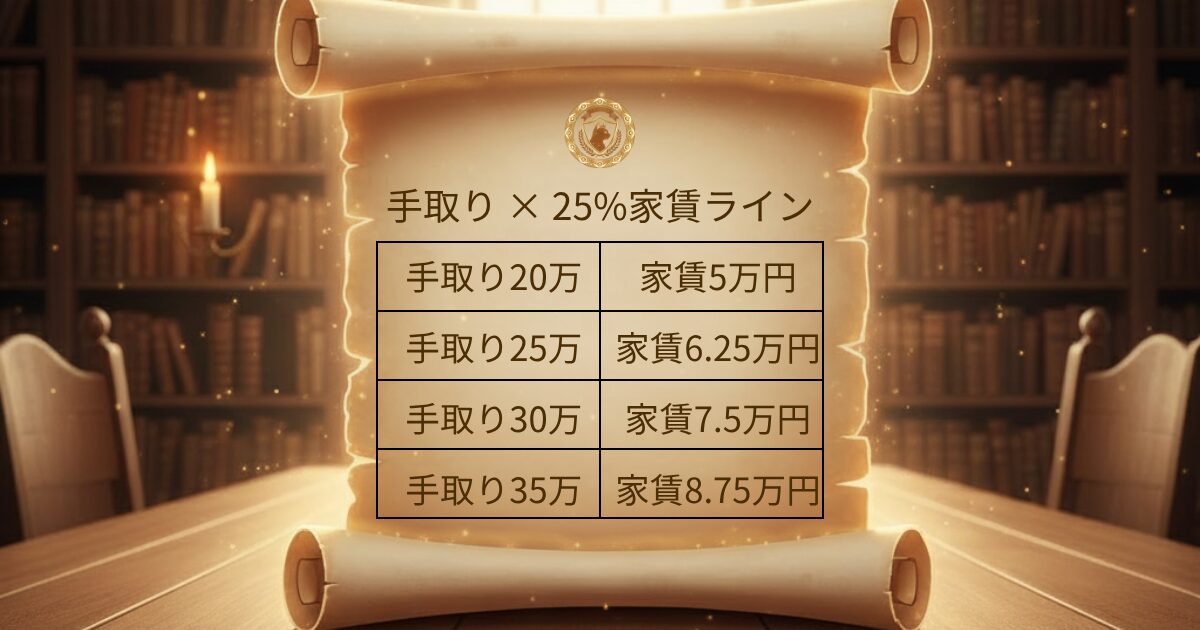

次は、あなたの住居費が「財宝庫を削ってないか」を3点で確認します。

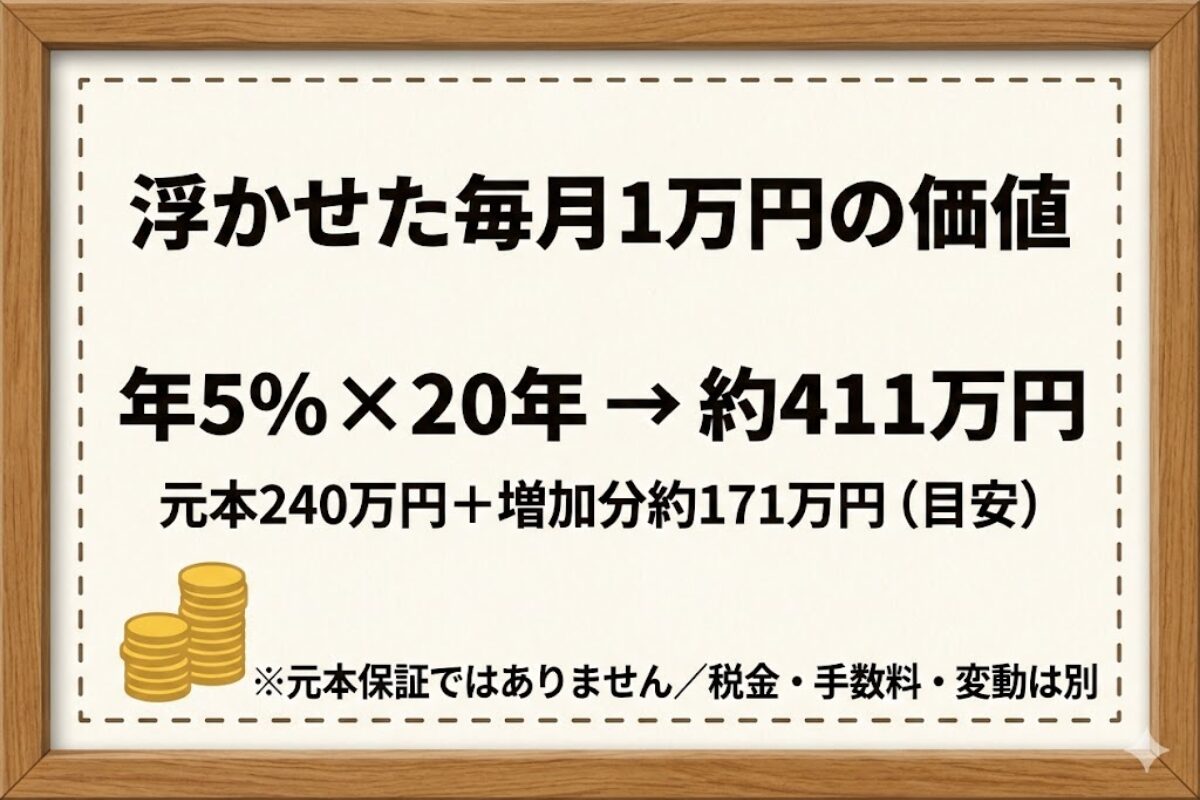

💰 固定費で浮かせた「毎月1万円」

年5%×20年の目安:約411万円(元本240万円+増加分約171万円)

数字で見ると、イメージが一気に具体化します。

- 財宝庫(貯蓄+特別費)を先に確保できているか

- 特別費(税金・車検・修繕など)を年単位で見ても無理がないか

- 生活の質(睡眠・通勤・安全・家族の安心)が壊れていないか

目安は“これ”。でも最後は「財宝庫が守れるか」で決めます。

固定費25%を超えても“即アウト”ではない理由

QGSの数字は「縛り」ではなく「判断の地図」です。

固定費が25%を少し超えても、すぐに失敗とは限りません。

「貯蓄投資(財宝庫)を先に確保できているか」

固定費が25%を少し超えていても、財宝庫を安定して確保できているなら、家計は崩れにくい傾向があります。

あさねこ家の事例:終身保険は“資産”として活かす

30歳で加入した低解約返戻金型の終身保険。 月6,291円・死亡保険金300万円・満期は55歳。

現在の返戻金は約70万円。 満期まで積み立てると約200万円。

あさねこ家は、迷った結果 「子どもの大学資金として活かす」 という目的付けをしました。

▶︎ (補足)QGSの箱分けルールを見る(タップで開く)

| 分類(QGS) | 中身 | 理由 |

|---|---|---|

| 🏰 固定費(城壁) | 家賃/住宅ローン、医療保険 | 「毎月ほぼ変わらないもの」だけに絞る |

| 🛡️ 自己投資(ギルド) | 通信費、Netflix、Amazonプライム(など) | 未来の行動を増やす“仕入れ”として扱う |

| 💰 貯蓄投資(財宝庫) | 貯蓄型保険(終身など) | 固定費ではなく「目的のある資産」として目的づけ |

| 🛒 変動費(市場) | 光熱費、ローン等、ウォーターサーバー、税金(特別費から支払い) | ブレる支出は市場へ。特別費で市場を荒らさない |

固定費が整うと、家計は勝手に回りはじめる

固定契約の整理が進むと、家計は“気合い”ではなく仕組みで回りはじめます。

毎月の支出のブレが減り、財宝庫(貯蓄+特別費)を先に確保しやすくなるからです。

- 毎月のブレが減る(支払いに追われにくくなる)

- 特別費に慌てにくくなる(税金・車検・修繕の月が怖くなくなる)

- 精神的な余白が増える(家計の不安が減る)

- 朝活や資格勉強が続けやすくなる(集中力が戻る)

次章につながるまとめ

✅ 第2章の結論:固定契約は「書き出し→大きい順」で整える。

ゴールは財宝庫(貯蓄+特別費)を毎月安定して生み出すこと。

- 住居費は最大級の固定支出。目安は参考にしつつ、財宝庫を確保できるかで判断する

- 固定費25%は“縛り”ではなく“地図”。崩れにくい配置を優先する

- 貯蓄型(終身など)は、固定費ではなく目的のある資産として整理すると整いやすい

次章は「市場(変動費)」と「ギルド(自己投資)」の整地。ここで家計のブレが一気に減ります。

🔥 お金の焚き火トーク

📚 財務シリーズ(QGS)|いまどこ?次どこ?

家計管理の全体像が分かったら、次は必要なテーマだけ順番に深掘りすれば大丈夫です。

はじめて読む方は 第1章→第2章→第3章 の順で土台を作り、

その後に 第5章→第8章→第9章→第10章 と進むと、家計の仕組みがつながりやすくなります。

✅ 後半をつなげて読むなら

🏰 あなたはいま:第2章「固定費を整えると、人生は一気に軽くなる」を読んでいます。

コメント