【第5章】特別費の年間設計と生活防衛資金

── 「想定外の出費」をゼロにする家計システム ──

家計の悩みの正体は、実は「節約の不足」ではありません。

本当の敵は、毎年ふいに現れて家計を揺らす“特別費の波”です。車検、保険更新、入学準備、家電の故障……。多くの家庭ではこれがすべて「想定外」として襲ってきます。だから毎年同じように苦しみ、貯金も減る。その繰り返しです。

しかし、あさねこ家が作り出したのは、その波を完全に無力化する仕組み。

「特別費を12等分して積み立てる」という、シンプルでありながら圧倒的に再現性の高い家計システムです。これは派手ではありません。でも、想像以上に人生を変える力があります。なぜなら、すべての出費を“想定内”に変えるからです。

突発的な不安が消え、毎月の生活は安定し、精神的なゆとりが生まれる。これは節約技ではなく、価値観が変わるレベルの家計設計です。実際、特別費を整えただけで「毎月の悩みがゼロになった」という人は多い。

この章では、年間の特別費をすべて洗い出し、月割りするだけで家計が変わる理由を、あさねこ家の実例とともに徹底的に解説します。

あなたの家計にも「もう大丈夫だ」と思える安心を届けたい──そんな思いを込めて進めていきます。

リクルド(旅する書庫番)

リクルド(旅する書庫番)特別費の仕組みを作ると、家計のストレスがごっそり消えるよ。

ここを整えるだけで、「毎月の悩みゼロ」の世界が見えてくるんだ。

① 特別費という概念を理解する

まずは前提となる「特別費」という概念から整理します。

特別費とは、“年に数回だけ発生するが、絶対に避けられない支出”のこと。

例えば、こんなものが代表例です。

- 固定資産税・自動車税・車検

- 火災保険・各種保険の更新

- 子どもの進級・受験・入学準備

- 家電の買い替え・家の修繕

- 誕生日・クリスマス・帰省・旅行・お年玉 などのイベント費

この存在を意識していない家庭では、毎年のように

- 「うわ、また車検でお金が飛んでいった…」

- 「入学準備でカード請求がとんでもない」

- 「冷蔵庫が壊れてボーナスが全部消えた」

といった「想定外の出費ラッシュ」に苦しむことになります。

ミケ(仕組み職人)

ミケ(仕組み職人)特別費を“知らないまま”家計を組むと、

毎年ずっと同じところでつまずいちゃうんだよね…。

② まずは「1年分、全部書き出す」ところから始める

あさねこ家では、まず最初に「1年分の特別費をすべて書き出す」ことから始めました。

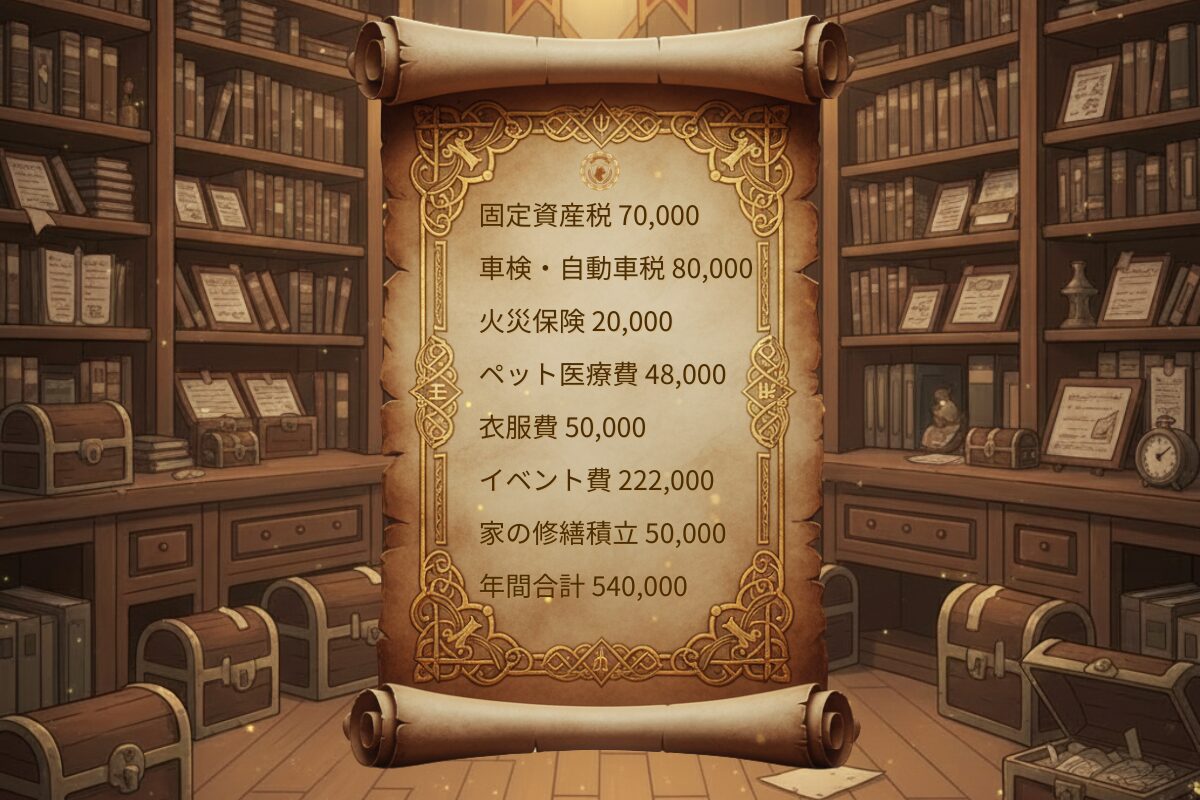

ざっくりとした予算ですが、実際の数字はこんなイメージです。

| 項目 | 年間予算 |

|---|---|

| 固定資産税 | 70,000円 |

| 車検・自動車税 | 80,000円 |

| 火災保険積立 | 20,000円 |

| ペット医療費積立 | 48,000円 |

| 衣服費 | 50,000円 |

| イベント費(誕生日・旅行・お年玉など) | 222,000円 |

| 家の修繕積立 | 50,000円 |

| 合計 | 540,000円(約54万円) |

こうして1年分をすべて並べてみると、

「特別費だけで、ざっくり50万円は必要なんだ」という現実が見えてきます。

リクルド(旅する書庫番)

リクルド(旅する書庫番)紙でもノートでもスマホでもいいから、

「1年間でかかりそうな特別費」を全部書き出してみよう。

モヤモヤしていた不安が、数字として姿を現すよ。

③ 月で割るから準備できる

年間54万円と言われると、かなり大きな金額に感じます。

しかし、ここで終わらせず「12で割る」ところまでがセットです。

540,000円 ÷ 12ヶ月 = 45,000円(1ヶ月あたり)

つまり、「毎月45,000円を特別費用の口座に積み立てる」と決めてしまえば、

一年分の特別費はすべて“想定内の出費”になります。

ミケ(仕組み職人)

ミケ(仕組み職人)「一気に50万円用意して」と言われるとムリだけど、

「毎月4万5千円ずつ積み立てよう」なら、現実的に感じない?

ポイントは、「出費のタイミングに合わせてお金をかき集める」のではなく、

「毎月コツコツ積み上げておいて、必要なときに静かに払う」スタイルに変えることです。

④ 児童手当を“目的どおりに使う”メリット

あさねこ家では、ここに児童手当も組み込みます。

児童手当は、月1万円 × 2ヶ月に1回支給で、年間およそ12万円。

先ほどの特別費54万円から児童手当12万円を差し引くと、実質的に家庭で準備するのは42万円です。

- 年間特別費予算:540,000円

- 児童手当:120,000円

- 差し引き:420,000円(=月35,000円)

児童手当をそのまま生活費の足しにしてしまう家庭も多いですが、

あさねこ家では「子ども関連の特別費のために使う」と決めています。

白猫ミーナ

白猫ミーナ児童手当って、名前の通り「子どものためのお金」なんだよね。

入学準備や進級の費用にあてると、あとで本当に助かるよ。

こうして

- 児童手当:子ども関連の特別費

- 毎月の積立:その他の特別費&イベント費

という役割分担を決めることで、

「毎年どこかのタイミングで家計が崩れる」状態から抜け出すことができます。

⑤ モデルケース:あさねこ家の特別費積立

ここまでの考え方を、あさねこ家のモデルケースとしてまとめると、次のようになります。

- 特別費の年間予算:540,000円

- 児童手当:120,000円(子ども関連の特別費に充当)

- 実質的に家庭で積み立てる額:420,000円(=月35,000円)

あさねこ家では、毎月35,000円を「特別費用口座」に自動で積み立てるように設定しています。

これによって、車検・固定資産税・イベント・家電の故障が来ても、

「特別費口座から静かに払うだけ」の状態になりました。

スミス親方

スミス親方特別費をナメるなよ。

ここを設計できた家だけが、長期戦で家計を守り切れるんだ。

⑥ 生活防衛資金150万円が“安定の正体”

あさねこ家の強さの秘密がもうひとつあります。

それが、150万円の生活防衛資金です。

これは、「6ヶ月〜1年くらい収入がなくても暮らしていける金額」を目安にしたバッファ。

特別費で一時的に足が出ても、この生活防衛資金がクッションになってくれます。

つまり、

- 生活防衛資金:150万円

- 特別費用口座:年間54万円の設計(うち毎月3.5万円積立)

というダブル体制が、あさねこ家の「家計の安定感の正体」です。

リクルド(旅する書庫番)

リクルド(旅する書庫番)特別費の設計に加えて、生活防衛資金があると、

ちょっとくらいのマイナスは「想定内」として受け止められる。

この安心感が、長く挑戦を続けるための土台になるんだ。

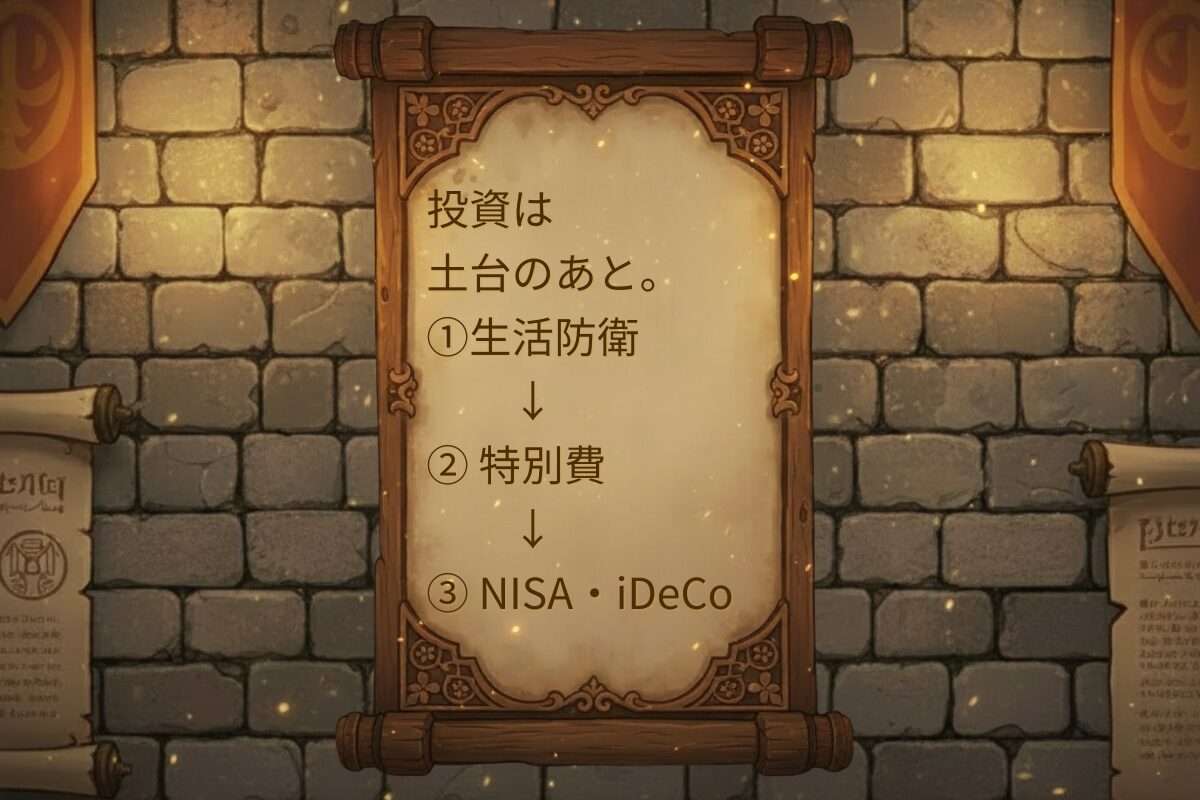

⑦ 貯蓄投資(NISA・iDeCo)は“特別費の土台”の上で回す

ここまで整えたうえで、ようやく攻め(投資)の出番です。

ネットでは「とにかくNISA!」「フルインベスト!」といった情報が目立ちますが、

特別費と生活防衛資金が整わないうちに投資を始めるのは危険です。

あさねこ家の優先順位は、この順番です👇

- 生活防衛資金:150万円

- 特別費54万円の年間仕組み(毎月3.5万円積立)

- NISA・iDeCoなどの貯蓄投資

世帯手取りは夫32万円+妻13万円で45万円。

QGSのルールでは、手取りの25%を「貯蓄投資枠」としています。

- 貯蓄投資枠:450,000円 × 25% = 112,500円/月

- そのうち特別費積立:35,000円/月

- 残り:77,500円/月 が投資にまわせるお金

あさねこ家では、この77,500円を

- NISA:57,500円/月

- iDeCo:20,000円/月

という配分で積み立てています。

特にiDeCoは、掛金がそのまま所得控除になるので、

年間でおよそ48,000円ほど所得税・住民税が軽くなる想定です。

あさねこ家では、この還付されたお金もさらにNISAに追加投資しています。

スミス親方

スミス親方いいか、投資の順番はこうだ👇

生活防衛資金 150万円

特別費54万円の年間仕組み

その上で NISA・iDeCo だ。

この順番を守れば、家計はそう簡単には壊れねぇ。

リクルド(旅する書庫番)「まずNISAに全部ぶちこめ!」っていう情報も多いけど、

土台がないまま攻めると、結局取り崩して終わっちゃうんだよね…。

土台が先、投資は後。

これが、あさねこ家がたどり着いた家計設計の必勝パターンです。

次章へのブリッジ:数字を「見える化」して、Zaimで運用する

ここまでで、

- 特別費という概念を理解する

- 1年分をすべて書き出し、月割りする

- 児童手当を目的どおりに使う

- 生活防衛資金150万円を用意する

- その上でNISA・iDeCoを回す

という家計の設計図が整いました。

リクルド(旅する書庫番)次の章では、これらの数字を実際にZaimでどう管理しているかを、

画面イメージ付きで紹介していくよ。

ここまで読んでくれたあなたなら、きっと最後まで完走できるはず。

次章では、Zaimを使った年間管理の実践編に進みます。

特別費・生活防衛資金・NISA・iDeCoを、どうやって日々の家計簿に落とし込むのか。

一緒に「数字が勝手に整っていく家計」を作っていきましょう。

🔥 お金の焚き火トーク

🏰 あなたはいま:第5章「年間50万円の特別費と生活防衛資金150万円の設計」を読んでいます。

📚 「王様の間(家計・資産)」QGSシリーズ

コメント