【第6章】Zaimで家計を“見える化”する

── 4つの箱で回す日々の管理

第1章〜第5章では、QGSの考え方と特別費・生活防衛資金・NISA/iDeCoまで、家計の土台を一気に整えてきました。

第6章からは、いよいよ「日々の家計をどう回すか」という実践パートに入っていきます。

あさねこ家で使っている家計簿アプリはZaim。

目的はムダの削減ではなく、資産が増える家計の成長を見える化することです。

「4つの箱」(固定費/変動費/自己投資/貯蓄投資)で家計をざっくり捉えることで、毎月のバランスが一目で確認できる設計になっています。

① Zaimの役割:家計を「見える化」するダッシュボード

まず最初にハッキリさせておきたいのは、Zaim=節約アプリではない、ということです。

- どこにいくらお金が流れているかを“見える化”する

- 固定費・変動費・自己投資・貯蓄投資の4つの箱でバランスを見る

- 資産が増えていくプロセスを確認してニヤニヤする(笑)

こんなイメージで、家計の「現在地」を確認するダッシュボードとしてZaimを使っています。

リクルド(旅する書庫番)

リクルド(旅する書庫番)節約のために家計簿をつけてる、というよりは…「今月もちゃんと4つの箱で回ってるかな?」って確認する感じだね。

ミケ(仕組み職人)

ミケ(仕組み職人)そうそう。完璧な記録よりも、大きな流れが見えたら勝ちですニャ。細かい1円単位は追いかけません。

② Zaim設定のキモは「4つの箱」だけ──固定費・変動費・自己投資・貯蓄投資

あさねこ家のZaim設定でこだわっているのは、たった1つ。

それが「すべての支出を4つの箱に落とし込む」ことです。

4つの箱と、その中に入れている主な項目はこんな感じです。

| 箱 | 主な中身 | ポイント |

|---|---|---|

| 固定費 | 家賃(住宅ローン)/医療保険 | 毎月ほぼ変わらない“守り”のコスト。 |

| 変動費 | 食費/日用品/交通費/光熱費/医療費/税金 など | 生活の“揺れ幅”が出る部分。まずはここを見える化。 |

| 自己投資 | 通信費(携帯・ネット)/書籍・教材/衣服/旅行・娯楽/交際費 など | 将来の収入アップやQOL向上につながる支出。通信費は“学びの武器”。 |

| 貯蓄・投資 | NISA/iDeCo/生活防衛資金/貯蓄型保険 など | 未来の自分と家族のためのお金。ここを育てていく。 |

| 会社経費 | 仕事で立て替えた経費 | ここは家計とは切り離して「別ワールド」として管理。 |

Zaimのカテゴリ自体は細かく分かれていますが、

最終的にはこの4つの箱+会社経費に集約されていればOKという設計です。

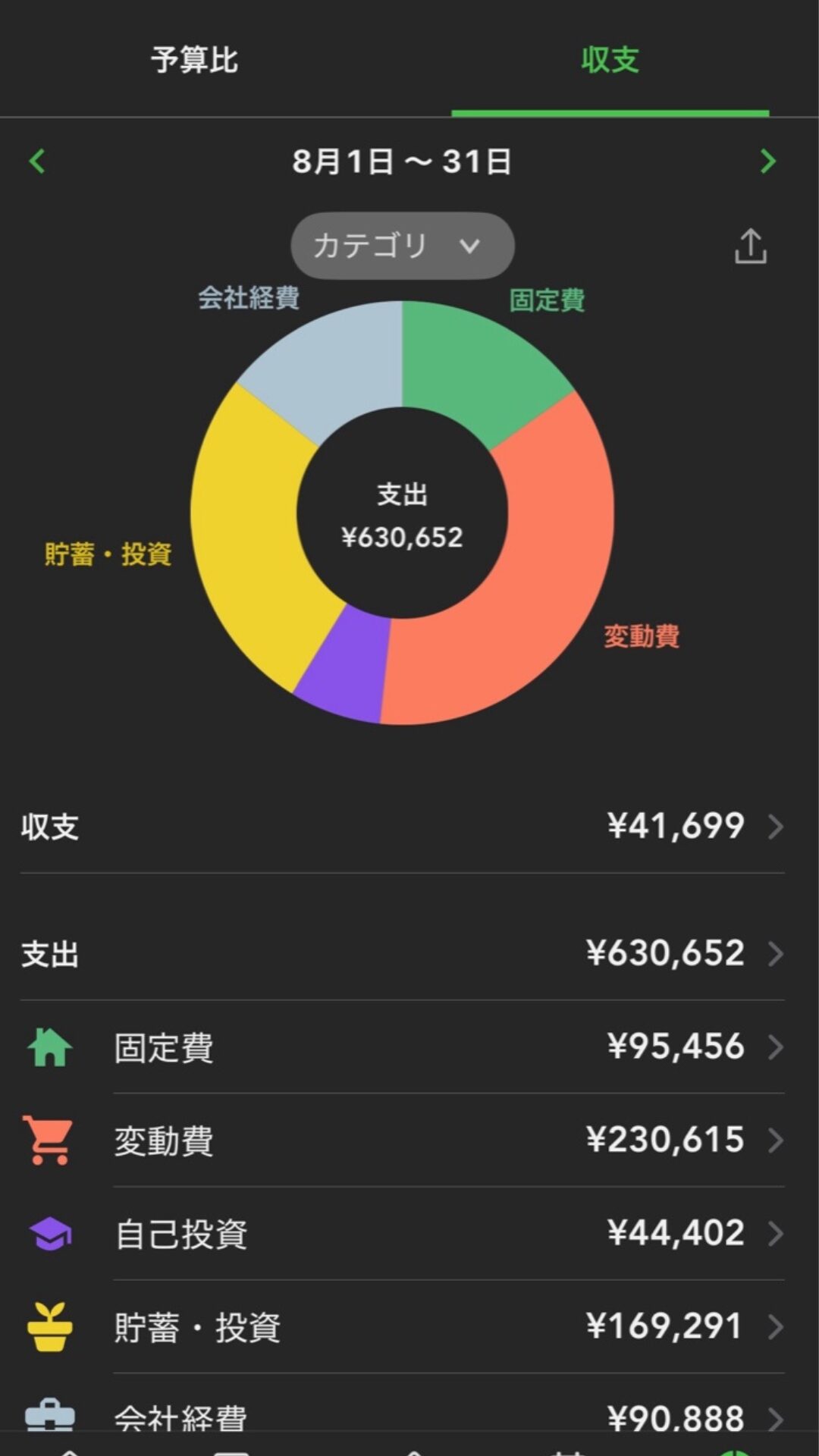

③ 1ヶ月分の家計をZaimの円グラフで俯瞰する

実際の画面イメージとして、2025年8月のデータを例にしてみます。

(会社経費も含まれていますが、まずはバランスを見ることが目的です)

この月の内訳は、おおよそこんな感じでした。

- 固定費:95,456円

- 変動費:230,615円

- 自己投資:44,402円

- 貯蓄・投資:169,291円

- 会社経費:90,888円

この月は、過去に一度リスク回避のために現金化した投資信託を毎月74,000円ずつ市場に戻している途中だったので、貯蓄・投資が少し大きめに見えます。

ただ、細かい事情はさておき、ここで見たいのは次の2点だけです。

- 変動費の暴走がないか?

- 貯蓄・投資に十分回せているか?

「あ、今月は変動費が思ったより大きいな」「貯蓄・投資がちゃんと25%近くまでいってるな」など、方向性が合っているかどうかをざっくり確認するのが目的です。

リクルド(旅する書庫番)「変動費の暴れ」を見つけて、投資に筋肉質に回していけると強いね。

④ 変動費を見える化すると何が起きるか?──Zaimで気づいたお金のクセ

Zaimのいいところは、変動費を細かく分解していっても、最終的には“変動費”というひとつの箱にまとまるところです。

たとえば、こんな気づきがありました。

- 外食が続いた月は、円グラフの変動費部分がグッと太る

- コストコでまとめ買いした週は、数日後のコンビニ支出が減る

- 日用品を「ついで買い」していると、変動費全体がじわっと膨らむ

こうした変動費のクセは、感覚だけだとまず気づけません。

Zaimで見える化して初めて、「あ、うちはここでお金が漏れやすいんだな」と分かります。

リクルド(旅する書庫番)変動費って、「なんとなく増えてる気がする…」で終わりがちだけど、数字になるとごまかしが効かないね。

ミケ(仕組み職人)だからこそ責めずに眺めるのがコツですニャ。「あ、今月はこういう暮らし方だったんだな」くらいでOK。

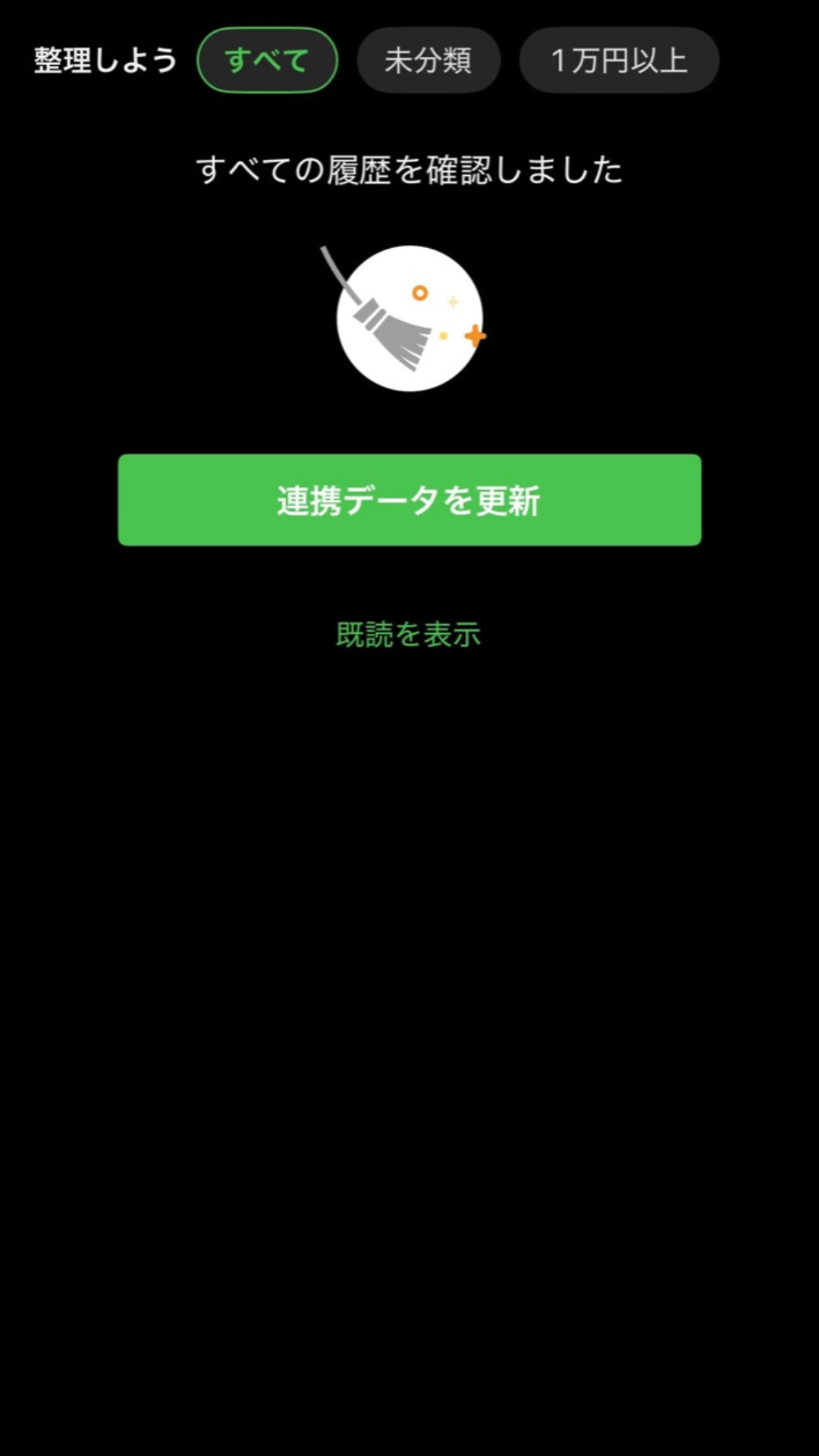

⑤ Zaimを続ける毎日のルーティン:「連携データを更新」→「履歴を確認」

あさねこ家のZaimルーティンは、たったの2ステップです。

- 毎日1回「連携データを更新」ボタンを押す

- 履歴をざっと確認し、「これは何の支出か?」を見直す

連携データを更新すると、各口座やクレジットカードの利用履歴がZaimに集まります。

あとは履歴タブで1件ずつ眺めながら「これは何費?」と分類していくだけです。

この「振り返りの時間」が、実は一番大事なポイントです。

ただ数字を打ち込むのではなく、

- この支出は、今の暮らしに本当に必要だった?

- 同じ金額を、自己投資や貯蓄投資に回したらどうなっていた?

そんなことを軽く考えながら履歴を見ていくと、自然とお金の使い方の解像度が上がっていきます。

ミケ(仕組み職人)「毎日ちょっと整える」だけで、未来の資産がどんどん強くなる仕組みですニャ。

⑥ Zaimと併用するポイント・現金の扱い方ルール

Zaimを続けるうえで、細かくこだわりすぎないことも大切です。

あさねこ家では、ポイントと現金について次のルールにしています。

ポイントのルール

- 楽天ポイント(通常ポイント):毎月NISAの買付に充てる

- Amazonポイント:子どものプレゼント用に使う

ポイントを別家計簿でガチガチに管理するのではなく、使い道をあらかじめ決めておくだけ。

これだけでも、お金とポイントの流れがかなりスッキリします。

現金のルール

- コインパーキングや自販機など、現金で払ったものはその場で手入力

- 1円単位まで合わせることは追わない(誤差は気にしない)

大事なのは、「現金だから記録しなくていいや」にならないこと。

パーキング代もコンビニの少額支出も、積み重なると立派な変動費になります。

⑦ 特別費の積立は「別アプリ・別口座」でOK──Zaimは月次家計に集中

ここまでZaimの話をしてきましたが、特別費の管理はZaimではやっていません。

第5章でまとめた通り、あさねこ家では

- 特別費:年間54万円

- 妻名義の生活防衛資金口座(auじぶん銀行)で積立管理

を採用しています。

auじぶん銀行は、他行からの定額自動入金サービスがあり、

毎月3.5万円の特別費をここに自動で移しています。

つまり、

- 特別費や生活防衛資金などの「年単位で動くお金」は銀行側で完結

- Zaimはあくまで「月単位の家計」と「4つの箱のバランス」を見る専用

という役割分担です。

⑧ Zaimで「資産が増えていく過程」を見える化して楽しむ

最後に、あさねこ家にとってのZaimの一番大きな役割をまとめると、

- ムダをあぶり出すため

- 資産が増えていく過程を目で見て実感するため

の2つです。

変動費が締まっていく。

自己投資にかけたお金が、資格や収入アップという形で返ってくる。

貯蓄・投資の欄が、少しずつ、でも確実に育っていく。

それをZaimの画面で確認すること自体が、次の1ヶ月のモチベーションになります。

リクルド(旅する書庫番)「ちゃんと積み上がってるな」って画面で確認できると、次の月もがんばろうって思えるんだよね。

ミケ(仕組み職人)そうそう。家計簿は自分を責めるためじゃなくて、未来の自分を応援するためのツールですニャ。

次章では、Zaimで見える化したデータを活かしながら、1年単位で家計を振り返る方法もまとめていきます。

🔥 お金の焚き火トーク

🏰 あなたはいま:第6章「Zaimで家計を“見える化”する」を読んでいます。

📚 「王様の間(家計・資産)」QGSシリーズ

コメント