「17年続けた整体師を辞め、手元に残ったのは250万の借金でした。」

モンキーレンチの握り方すら知らなかった私が、水道業界へ飛び込み、人生を再構築するために握りしめたのは、道具だけではありません。

どん底の家計を資産700万まで押し上げ、3000万の頂を目指すための最強の地図――それが「QGS(Quarter Grid System)」です。

「節約しているのに貯まらない」「来月の支払いが怖い」……

そんな不安な夜を過ごす旅人に、アサネコ王国を支える「4分割の財務術」を伝授します。

朝霧が晴れ、アサネコ王国の城壁が金色に輝くころ。

人生の岐路に立つ旅人である“あなた”は、〈王様の間〉の前に立っていた。

「なぜ、あさねこ家は借金から立ち直れたのか?」

その答えを求め、扉を叩く。

白髭の書庫番――リクルドはあなたを迎え入れ、一枚の古びた、しかし力強い巻物を広げた。

「これが、国を立て直し、未来を買い戻すための地図ですにゃ。」(ミケも横から覗き込む)

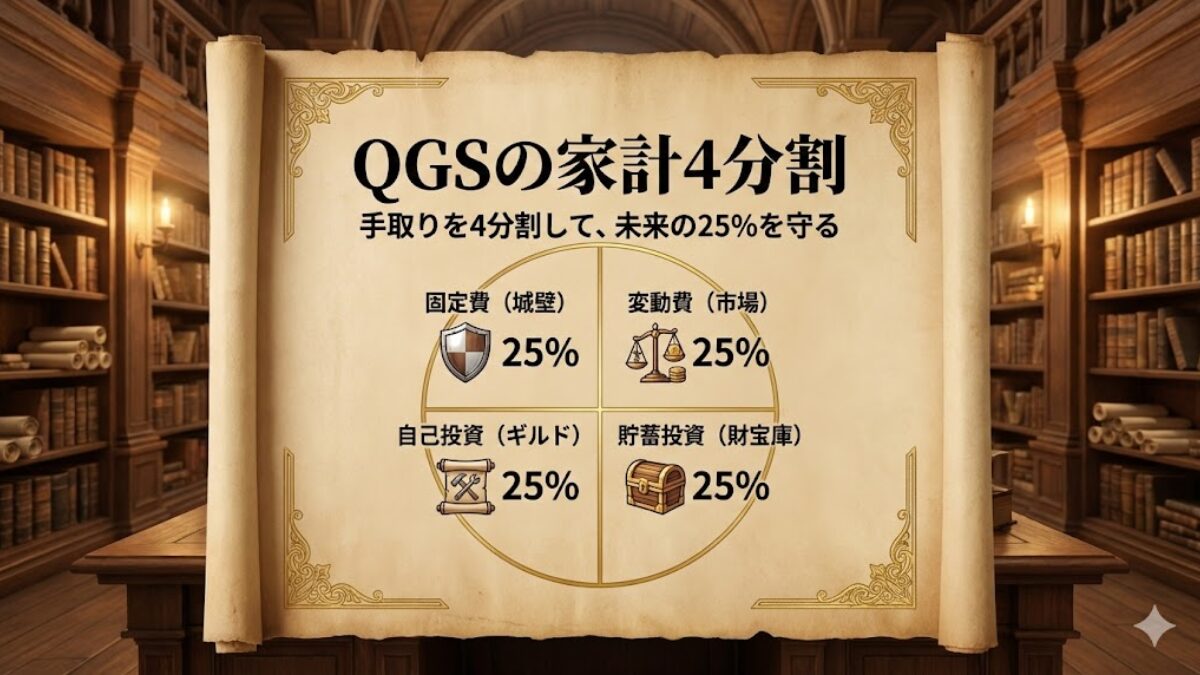

QGSの王国地図を歩く──4つのエリアを物語で理解する

リクルドが広げた地図には、王国の財務を支える「4つのエリア」が描かれていた。

「固定費25%:変動費25%:自己投資25%:貯蓄投資25%」

この比率さえ守れば、家計の濁りは消え、清流のように整います。では、一緒に歩いてみましょう。

次に、固定契約(固定費)を棚卸しして「家賃で失敗しない土台」を作ります → 第2章:固定費を整える

① 固定費:最小で強い〈城壁〉

城壁は「一度建てたら動かさないもの」。ここが重すぎると、国は身動きが取れなくなります。

- 住居費(住宅ローン)

- 医療保険

あさねこ家では光熱費すらここには入れません。「毎月1円も変わらないもの」だけに絞り、城壁を最小限に。これが家計の自由度を生む秘訣です。

② 変動費:暮らしが流れる〈市場〉

日々の生活で増減する支出はすべて「市場」へ。ここを「見える化」することが、浪費という魔物を防ぐ唯一の手段です。

- 水道光熱費 / 食費 / 日用品

- 自動車関連 / 太陽光ローン

- りく飼育費用 / 父の介護・姉への送金

介護やペット、人によって形が違うのが市場の面白さ。家計管理アプリ(Zaim)でここを観察すれば、どこで使いすぎたか一瞬で分かります。

③ 自己投資:未来を磨く〈ギルド〉

QGSの最大の特徴は、通信費や娯楽を「自己投資」と定義することです。

- 通信費(ブログや資格勉強の生命線)

- 資格・書籍購入 / 便利グッズ

- 交際費・娯楽費(家族との思い出づくり)

衣服や遊びを「浪費」ではなく「自分への仕入れ」と捉える。そうすることで、罪悪感なく未来への種まきができるようになります。

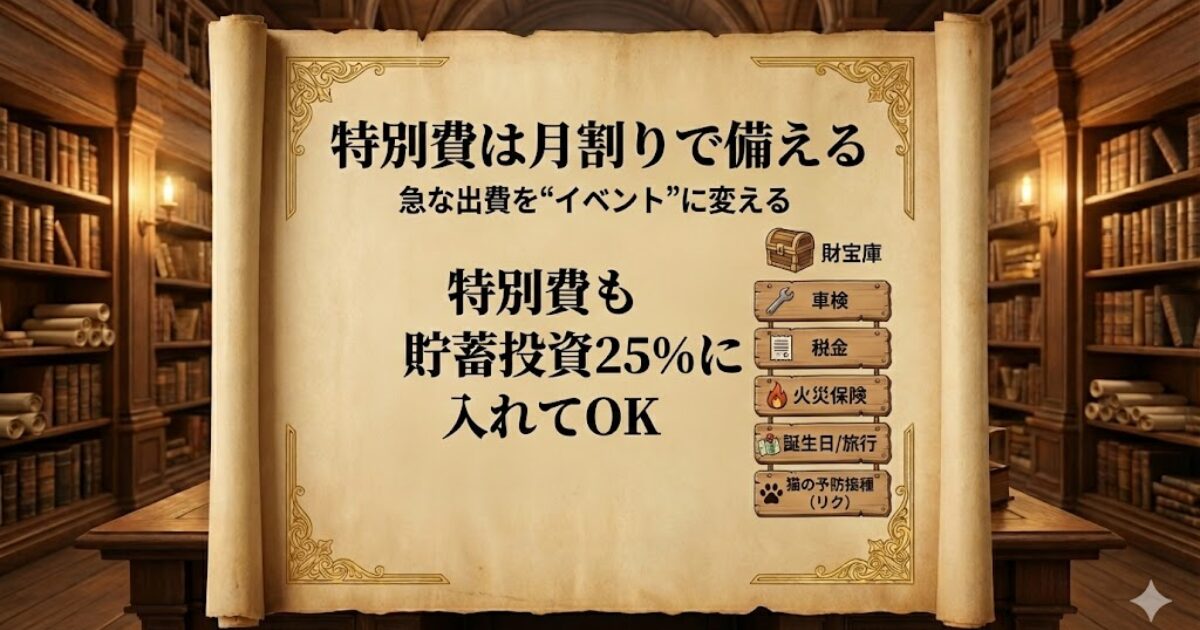

④ 貯蓄投資:未来を満たす〈財宝庫〉

最後は、あなたと家族を守るための「財宝庫」です。

- 生活防衛資金 / NISA / iDeCo

- 終身保険(55歳で子どもの大学資金にする計画)

- 特別費の積立(税金 / 車検 / イベント費)

「投資=株」だけではありません。将来必ず来る出費(特別費)をここで守ることこそが、本当の安定を生むのです。

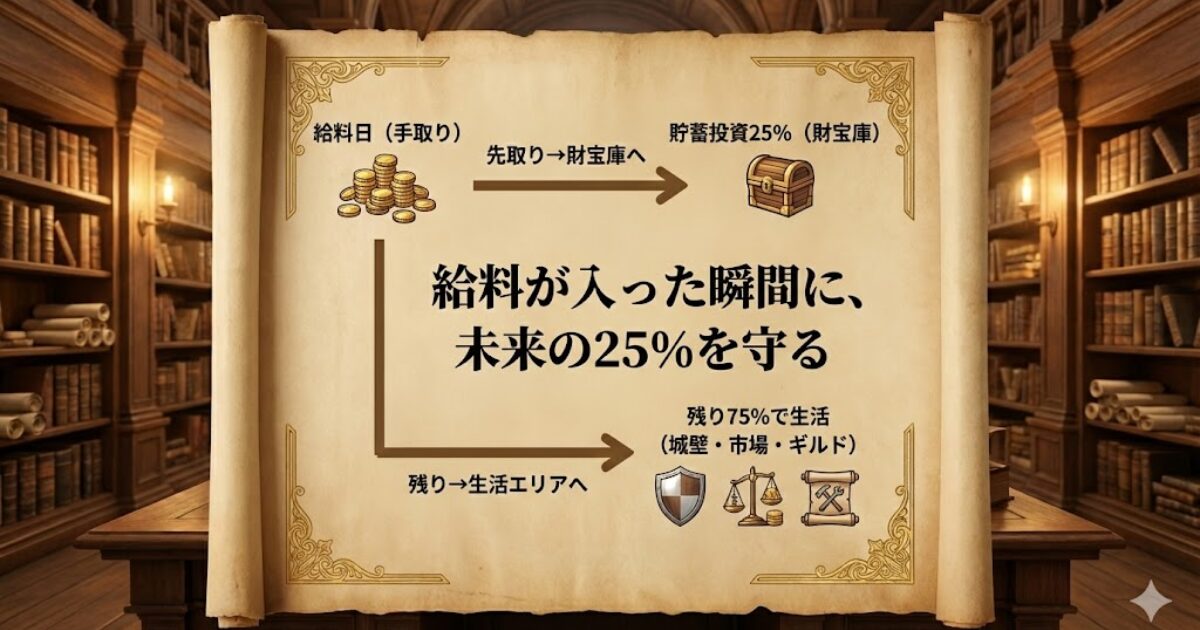

QGSの核心 ― 手取りを4分割し、まず“未来の25%”を守る

QGSの本質はシンプル。「手取りを4分割し、25%ずつ配分する」。これだけです。

そして、最も重要な鉄則がこれです。

■ 手取りから25%を確保するとこうなる

- 手取り30万円 → 75,000円を未来へ先取り

- 手取り45万円 → 112,500円を未来へ先取り

この25%さえ守れば、他のエリアが多少ズレても国(家計)は滅びません。

この「心の余裕」が何よりの財産になります。

【テンプレ】手取り30万円なら、こう置く(QGS 4分割の例)

「理屈はわかった。でも自分の家計に当てはめると止まる」

ここで迷子になる人が多いので、手取り30万円の“置き方テンプレ”を置きます。

まずはこの形で1ヶ月回し、合わない部分だけ微調整でOKです。

先に守るのはこれ:

財宝庫(貯蓄+特別費)= 75,000円(25%)

| エリア | 比率 | 金額(手取り30万) | 中身の例 |

|---|---|---|---|

| 🏰 城壁(固定費) | 25% | 75,000円 | 家賃/住宅ローン・保険など「毎月ほぼ変わらないもの」 |

| 🛒 市場(変動費) | 25% | 75,000円 | 食費・日用品・光熱費・ガソリンなど「月で増減するもの」 |

| 🛡️ ギルド(自己投資) | 25% | 75,000円 | 通信費・勉強/本・家族の体験・衣服など「未来の行動を増やす」 |

| 💰 財宝庫(貯蓄+特別費) | 25% | 75,000円 | 特別費(月割り)・NISA・iDeCoなど「未来の準備」 |

財宝庫(75,000円)の“中身”テンプレ(例)

ここがQGSの肝です。「全部投資にする必要はありません」。

あさねこ家は、特別費を“生活防衛資金口座に毎月補充する”運用にしています。

だから、税金や車検の支払いがあっても口座残高が崩れにくいんです。

生活防衛資金150万円を“基地”にして、特別費を毎月補充する。だから残高が減りにくい。

- 特別費(先に確保):30,000円(例:税金/車検/修繕/旅行/ペット医療などを月割り)

→ 支払い月にここから出す。毎月30,000円を生活防衛資金口座に補充して“残高を減らさない”運用。 - NISA:25,000円(つみたて枠。生活防衛資金を確保できている前提で無理なく)

- iDeCo:20,000円(積立の枠。無理のない範囲で継続)

※配分は一例です。ポイントは「特別費を“別枠”として見える場所に置く」こと。

そして、生活防衛資金口座へ毎月補充すると、支払い月でも家計が崩れにくくなります。

✅ 最初の勝ち筋:

いきなり25%がキツければ、20% → 22% → 25%で段階的にOK。

“続く配置”が正解です。

【保存版】手取り別:QGS 4分割 早見表(25万/35万/45万)

「自分の手取りだと、いくらになる?」を一発で解決する早見表です。

QGSは比率よりも“続く配置”が大事。まずは目安として使ってください。

| 手取り | 🏰 固定費25% | 🛒 変動費25% | 🛡️ 自己投資25% | 💰 貯蓄+特別費25% |

|---|---|---|---|---|

| 250,000円 | 62,500円 | 62,500円 | 62,500円 | 62,500円 |

| 350,000円 | 87,500円 | 87,500円 | 87,500円 | 87,500円 |

| 450,000円 | 112,500円 | 112,500円 | 112,500円 | 112,500円 |

💰 貯蓄投資25%(財宝庫)の中身:あさねこ家の考え方

- 特別費(月割り):税金/車検/修繕/イベント等を先に確保し、生活防衛資金口座へ毎月補充

- NISA:無理のない範囲で積立(生活防衛資金を確保できている前提)

- iDeCo:長期で積立(途中で止めない額にする)

※本記事は一般的な情報提供であり、特定の金融商品の推奨や投資助言ではありません。

貯蓄投資25%は“全部投資”ではない ─ 「特別費」という名の守備隊

「毎月25%も投資なんて、今の生活じゃ無理だ……」と感じるのは当然です。私もそうでした。

でも、QGSはこう教えてくれます。

固定資産税、車検、家族の旅行費……これらを月割にして「貯蓄投資」の枠で積み立てる。

これだけで、急な出費に怯える日々は終わります。

あさねこ家では、この仕組みで「突発的な出費がゼロの家計」を実現しました。

QGSが崩れる3つのパターン(ここだけ直せば戻れる)

QGSは「気合い」じゃなく配置です。だから崩れても大丈夫。

崩れ方はだいたい3つしかありません。当てはまったところだけ直せば、また回ります。

① 城壁(固定費)が重すぎる

固定費が重いと、市場(変動費)と財宝庫(貯蓄+特別費)が圧迫されます。

「節約してるのに貯まらない」は、だいたいここが原因です。

✅ 目安チェック

- 固定契約が増えて、毎月ほぼ同額で抜けていく

- 給料日前に市場の上限が足りなくなる

🛠 対処(やる順番)

- 固定費の定義を絞る:「毎月ほぼ変わらないもの」だけを城壁に残す

- 固定契約を棚卸し:サブスク/保険/通信/車関連などを“見える化”

- 勝手に減る仕組みを先:交渉が必要なものは後回しでOK

② 特別費が未設計(=突然の出費で全滅)

特別費がないと、税金・車検・修繕・イベントが来た瞬間に市場が荒れ、財宝庫が枯れ、QGSが崩れます。

✅ 目安チェック

- 「今月だけ」が年に何回も起きる

- ボーナスや臨時収入が“穴埋め”で消える

- 支払い月が近づくとストレスが増える

🛠 対処(最短ルート)

- まず10個書く:税金/車検/保険/修繕/旅行/誕生日…

- 年額→月額に割る:合計を12で割って“守備隊”にする

- 財宝庫に固定:市場に混ざらない箱にする(混ぜると永遠に見えない)

✅ 合言葉:“特別費込みで25%”が最初の勝ち筋。

③ 市場(変動費)が濁っている(=見えない浪費が増える)

市場が濁ると、何に使ったか分からないままお金が消えます。

ここは「節約」より見える化が先です。

✅ 目安チェック

- コンビニ/外食/小物の合計が把握できていない

- 家計アプリを開くのが怖い

- 「使途不明金」が毎月出る

🛠 対処(止血の型)

- 上位3費目だけ見る:重いところだけでOK

- ルールは1個:外食週◯回など

- イベント出費は特別費へ:市場に混ぜると濁る

リクルドは巻物を閉じて言った。

「崩れるのは普通だ。大事なのは、戻れる型を持つことだ。」

── QGSは、家計を責めるためじゃない。“戻る道”を作るための地図。

【15分でOK】今日やるQGSチェックリスト(ここから始める)

QGSは「理解した人」より、1つでも配置した人が勝ちます。

今日やることは、たったこれだけ。完璧は不要です。

🎯 今日のゴール:

「財宝庫(貯蓄+特別費)」の置き場所を決めて、“先取りの箱”を1つ作る

- 手取りをメモする(1分):今月の手取り(ざっくりでOK)

- 財宝庫25%を計算する(2分):手取り × 0.25

- 特別費を10個だけ書く(5分):税金/車検/保険/修繕/旅行/誕生日…

- 特別費の月割り合計を仮で決める(3分):正確さより“置く”

- 先取りの置き場所を決める(2分):口座/封筒/別財布、混ざらない箱

- 次の一手を1つだけ選ぶ(2分):今日全部やらない

| 次の一手(1つでOK) | 効果 | 所要 |

|---|---|---|

| 🏰 固定費を棚卸し(書き出すだけ) | 城壁が軽くなる入口 | 10分 |

| 🛒 市場の上位3費目だけ見る | 濁りが澄む→財宝庫が増える | 10分 |

| 💰 特別費を“月割り”で固定する | 急な出費に怯えなくなる | 15分 |

✅ 最後にこれだけ:QGSは「節約の技術」じゃない。“先に守る配置”です。

リクルドは巻物を閉じ、あなたに静かに微笑んだ。

「未来の25%を、最初にあなたへ。この一歩が、王国の財宝庫を満たす力となります。」

朝日が差す道が、あなたの目の前で輝いていた。あなたは深く息を吸い、その道へ歩き出す。

── 未来の25%を守る旅は、今ここから始まる。

🔥 お金の焚き火トーク

※アサネコ王国の家計設計は、マネーセンスカレッジ様の理念と教育コンテンツに深く共感し、実践を通じて整理したものです。

正確性に配慮しつつも、実体験にもとづくため一部独自の解釈を含みます。

本記事は一般的な情報提供を目的としており、特定の金融商品の推奨や投資助言ではありません。必要に応じて公的情報や専門家の助言も参照してください。

コメント