夫婦別財布は、自由に見える反面、放っておくと揉めやすい仕組みでもあります。

特に、収入差がある夫婦や共働きの家庭では、生活費の分担や貯金の持ち方が曖昧なままだと、あとから不公平感やストレスが出やすくなります。

夫婦別財布で迷うのは、めずらしいことではありません。

どちらが正しいかを先に決めきれなくても大丈夫で、実際は暮らしの中で少しずつ整えていく家庭のほうが多いと思います。

ただ、何となくのまま放っておくと、あとから小さなズレが不満になりやすいです。

わが家も、夫婦の財布は別です。

ただ、単にお金を分けているだけではありません。

先取りで守るお金を決めて、固定費の担当を分けて、急な出費は特別費と生活防衛資金で受ける形にしています。

ミケ(仕組み職人)

ミケ(仕組み職人)別財布ってラクそうに見えるけど、収入差があると「これで本当に回るのかな?」って不安にもなるよね。

この記事では、夫婦別財布が良いか悪いかを決めるのではなく、あさねこ家ではどう回しているのかを具体的に共有します。

収入差がある夫婦や共働き家庭で、夫婦別財布をどう回すか迷っている人の判断材料として読んでもらえたらうれしいです。

焚き火を囲んで何度も話して整えてきた、わが家の今の形をここに残します。

夫婦別財布はうまくいく?先にわが家の結論

結論から言うと、夫婦別財布でも家計は回ります。

ただし、何も決めずに別にするだけでは回りにくいです。

わが家も夫婦別財布ですが、完全放置ではありません。

先に守るお金を確保して、誰が何を持つかをある程度決めています。

この土台があるから、別財布でも大きく崩れずに回っています。

わが家の考え方の軸はシンプルです。

- 夫婦別財布そのものが悪いわけではない

- ただし、放置すると不公平感や面倒は出やすい

- 大事なのは「別か一緒か」より「ルールがあるかどうか」

- 先取り・固定費分担・特別費・生活防衛資金で土台を作る

つまり、別財布でうまくいくかどうかは、性格や相性だけで決まる話ではありません。

仕組みがあるかどうかで、かなり変わります。

夫婦別財布のメリットとデメリット

夫婦別財布のよさは、自由度が高いことです。

お互いの使い方に細かく干渉しすぎず、それぞれのペースを保ちやすくなります。

- 自由に使えるお金を持ちやすい

- お互いの細かい支出を監視しすぎなくて済む

- 自分のお金を自分で管理しやすい

一方で、デメリットもあります。

- 生活費の分担が曖昧だと不公平感が出やすい

- 貯金や投資の状況が見えにくい

- 立て替え精算が増えると面倒になりやすい

つまり、夫婦別財布は「ラクそうだから」で始めると崩れやすく、何を共有して、何を自由にするかを決めておくほど回りやすくなります。

夫婦別財布でストレスが出やすいポイント

夫婦別財布でストレスが出やすいのは、主に曖昧な部分が残っているときです。

たとえば、収入差があるのに完全に折半にしていると、表面上は平等でも、体感としてはしんどさに差が出やすくなります。

また、生活費の担当がふんわりしていると、「結局どっちが多く払っているのか」が見えにくくなります。

食費や日用品のように毎月出るものは、どちらも払う形でも回せます。

ただ、「なんとなくこっちが多く出している」が続くと、小さなモヤモヤが残ります。

さらに厄介なのが、特別費が決まっていないことです。

家電の買い替え、旅行、冠婚葬祭、子どものイベント費のように、毎月ではないけれど避けにくい支出は、通常の生活費に混ぜるとブレやすくなります。

ここが曖昧だと、その都度相談が必要になり、疲れやすいです。

貯金が見えにくいことも、別財布の弱点です。

各自で貯めているつもりでも、家全体ではどこまで備えがあるのか分かりにくくなります。

すると、「今のままで大丈夫なのか」が見えず、不安だけが残ります。

わが家で実際に面倒だったのは、立て替え精算です。

特別費に入る出費をいったん立て替えて、あとから妻に「振り込んでおいて」と頼むと、面倒くさがられたことがありました。

金額の問題というより、あとで動く手間そのものが負担になりやすいのだと思います。

ミケ(仕組み職人)立て替えたあとに「あとで振り込んでおいて」が続くと、金額より手間のほうがしんどくなることもあるよね。

このあたりを見ていくと、夫婦別財布のストレスは「別だから」ではなく、曖昧だから出やすいのだと分かります。

あさねこ家の夫婦別財布ルール|生活費・固定費・特別費の分け方

ここからは、わが家で実際にどう分担しているかを、そのまま整理して載せます。

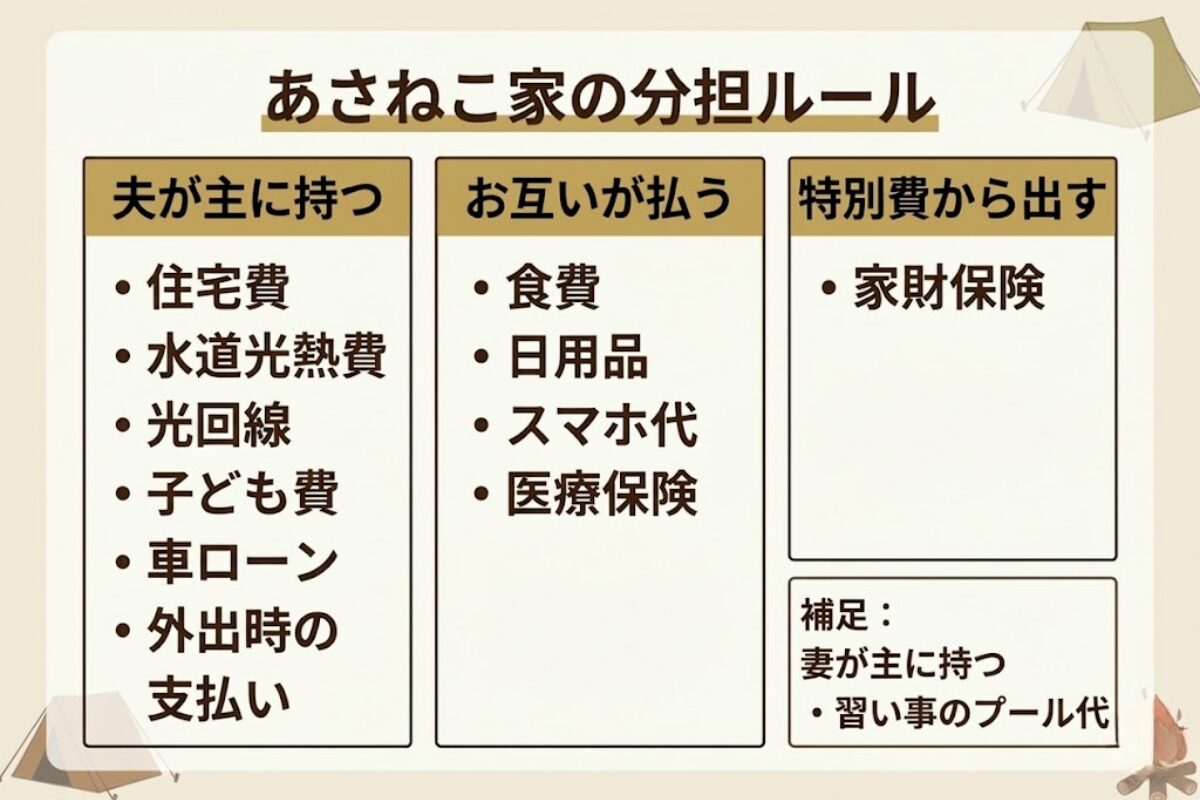

きっちり半分に分けているわけではなく、固定費は夫寄り、日々の細かい支出はお互い、という形です。

白猫ミーナ

白猫ミーナ完全に半分ずつじゃなくても大丈夫。固定費・日常費・特別費を分けるだけでも、家計はかなり見やすくなるよ。

わが家で主に夫が持っているものは、次のような固定費です。

- 住宅費

- 水道光熱費

- 家の光回線

- 保育園などメインの子ども費

- 車のローン

妻が持っているものとしては、子どもの習い事のプール代があります。

そして、食費や日用品はお互いに払っています。

一緒に出かけたときは、夫が払うことが多いです。

スマホ代や医療保険はそれぞれ別で管理しています。

家財保険のように毎月ではない支出は、通常の生活費ではなく特別費から出す形にしています。

こうして見ると、わが家の夫婦別財布は「完全に別」ではありません。

固定費は大枠を決める、変動費はある程度ゆるく持つ、大きめの出費は特別費で受ける。

この3つに分けているイメージです。

そして、先にやることをやったあとのお金については、細かく干渉しません。

守る部分だけ揃えて、あとは自由にする。

この考え方が、わが家ではかなり合っていました。

収入差がある夫婦別財布で、不公平感を減らす考え方

わが家の手取りは、夫が30万円、妻が15万円です。

夫のほうが収入が高いので、固定費は夫寄りで持つ形にしています。

ここで大事だと思っているのは、見た目の平等より、暮らしの中での納得感です。

同じ金額を出すことよりも、どちらかだけが無理をため込まない形になっているかのほうが、暮らしの中ではずっと大事だと思います。

たとえば、夫が住宅費や水道光熱費、保育園、車ローンのような固定費を多く持つ。

そのうえで、妻も先取りで将来資金を作り、日々の支出の一部を持つ。

この形なら、家庭全体として守るべき部分を守りつつ、それぞれの自由も残せます。

わが家の感覚では、不公平感を減らすコツはひとつです。

先に責任の範囲をはっきりさせることです。

- 先に守るお金を確保する

- 先に持つ固定費を決める

- そのうえで、残りは自由にする

この順番にしておくと、「何に使ったの?」という監視が減ります。

逆に、先に守るものが曖昧だと、自由なお金まで気になってしまいます。

きっちり比率を合わせることより、今の収入と暮らしに合わせて続けられる形を作ること。

わが家では、そのほうが結果的に不公平感も出にくいと感じています。

夫婦別財布の割合は、きっちり半分にそろえるより、収入差や負担感に合わせて決めたほうが続けやすいこともあります。

わが家では、お金も時間も基本は同じ考え方です。

責任を果たした後は自由。

このスタンスがあるから、別財布でも息苦しくなりにくいのだと思います。

夫婦別財布でも家計が回る理由は「先取り」と「安全装置」があるから

夫婦別財布でいちばん不安になりやすいのは、「結局、貯金や先取りはどうするのか」だと思います。

わが家では、ここを後回しにしないために、貯金も投資も先取りを土台にしています。

まず、妻側の先取りです。

- NISA:22,800円

- 楽天銀行積立:11,000円

- 合計:33,800円

次に、夫側の先取りです。

- 特別費:24,000円

- iDeCo:20,000円

- 終身保険:6,291円

- NISA:24,709円

- 合計:75,000円

夫婦合計では、月108,800円を先取りしています。

この形のよいところは、貯金や投資を「余ったらやる」ではなく、最初に確保することです。

別財布でも、ここが自動で守られていれば、家計の土台はかなり安定します。

つまり、財布が別でも、家のお金までバラバラになっているわけではありません。

先に守る部分が決まっているだけで、「それぞれ管理しているのに家全体では回っている」という状態はかなり作りやすくなります。

さらに、わが家には生活防衛資金があります。

金額は150万円で、妻名義で置いています。

この生活防衛資金は、ただ置いてあるだけではありません。

足りないときに使うための、安全装置として機能しています。

- 足りないときは生活防衛資金から借りる

- 使うときは相談前提にする

- 勝手に崩さず、家の予備として扱う

ミケ(仕組み職人)いざというときの逃げ道があるだけで、「今月どうしよう」の空気はかなり軽くなるんだよね。

生活防衛資金は、不安を全部なくすためのものというより、崩れそうなときに受け止めるためのものです。

この逃げ道があるだけで、毎月の家計を必要以上に怖がらなくてよくなります。

この形にしてからは、「お金が足りない」と突然言われる状況が出にくくなりました。

足りないなら、まずどう使うかを相談して、必要なら生活防衛資金から出す。

この逃げ道があるだけで、別財布の緊張感はかなり下がります。

つまり、わが家で別財布が回っている理由は、自由があるからではありません。

先取りで守るお金があり、困ったときの安全装置もあるからです。

生活防衛資金をどう考えるかも含めて、毎月ではない大きな出費への備え方を整理したい人は、特別費の積立方法|我が家は年間54万円を月3.5万円で備えるも参考になると思います。

特別費を分けていると、別財布の弱点をかなり減らせる

わが家でかなり効いているのが、特別費を分けていることです。

これは、毎月の家計とは別に、不定期の大きめの出費を受けるためのお金です。

たとえば、特別費から出すものには次のようなものがあります。

- 衣服費

- 家電の買い替え

- ペットの医療費

- 旅行

- 子どものイベント費

- 冠婚葬祭

- 誕生日、クリスマス、お年玉

- 固定資産税、自動車税

- お寺の年会費

- 地区組合費

こういう支出は、毎月必ず出るわけではありません。

でも、年間で見るとそれなりに出ていきます。

これを毎月の生活費と同じ財布で受けると、月ごとの家計がぶれやすくなります。

特別費を分けておくと、「今月たまたま大きい出費があったから苦しい」が起きにくくなります。

特に、収入差がある夫婦別財布では、この役割が大きいです。

急な出費がそのまま妻側に乗りにくくなるので、不公平感も減らしやすくなります。

また、特別費があると、立て替え精算の回数も減らしやすくなります。

日常費と大きな出費の箱を分けておくだけで、話し合いの回数やモヤモヤもかなり減ります。

特別費をどう作るか、何を入れるかをもう少し具体的に整理したい人は、特別費の積立方法|我が家は年間54万円を月3.5万円で備えるもあわせてどうぞ。

夫婦別財布のルールは、赤字が続くなら見直せばいい

家計ルールは、最初から完璧に作る必要はないと思っています。

暮らし方や収入は変わるので、一度決めた形がずっとそのまま正解とは限りません。

わが家では、今の設計で赤字が続くときを見直しのタイミングにしています。

しかも、単月ではなく、複数月で見ます。

1か月だけで判断すると、一時的な出費に引っ張られやすいからです。

逆に言えば、毎月きれいにそろっていなくても、複数月で見て家計が回っているなら、それは十分うまくいっている形とも言えます。

別財布にしていると、「この形で合っているのかな」と不安になることがあります。

でも、赤字が続くかどうか、無理が偏っていないか、守るお金が先に確保できているか。

この3つを見れば、かなり判断しやすくなります。

先取りや固定費の分担を、毎月どう回すかまで落とし込みたい人は、給料の振り分け方|給料日に先に分けて“勝手に積み上がる”家計の仕組みもあわせてどうぞ。

夫婦別財布で迷うなら、まず決めたい3つのこと

最初から細かく決めすぎなくても大丈夫です。

まずは次の3つから決めると、家計はかなり整えやすくなります。

- 毎月の固定費を誰が持つか

- 貯金や投資を先取りでいくら確保するか

- 家電の買い替えや旅行などの特別費をどう備えるか

この3つが決まるだけでも、夫婦別財布はかなり回しやすくなります。

そのうえで、実際に暮らしながら少しずつ調整していく形で十分です。

よくある質問

夫婦別財布のメリットは何ですか?

夫婦別財布のメリットは、お互いの使い方に細かく干渉しすぎず、それぞれの自由を持ちやすいことです。

ただし、自由度が高いぶん、生活費や貯金のルールが曖昧だと不公平感が出やすくなります。

夫婦別財布のデメリットは何ですか?

生活費の分担が曖昧になりやすいこと、貯金の全体像が見えにくいこと、立て替え精算が面倒になりやすいことです。

別財布そのものが悪いというより、ルールがないまま運用するとデメリットが出やすくなります。

夫婦別財布の割合はどう決めればいいですか?

きっちり半分にそろえることより、収入差や負担感に合わせて、続けやすい形を決めるほうが大事です。

わが家では、夫の収入が高いため固定費は夫寄りにし、そのうえで妻も先取りや日々の支出の一部を持つ形にしています。

夫婦別財布で貯金はどう管理すればいいですか?

夫婦別財布でも、貯金を各自まかせにしすぎないほうが家計は回しやすいです。

わが家では、夫婦それぞれで先取り額を決めて、家全体で守るお金を先に確保しています。

「余ったら貯める」ではなく「最初に確保する」にしておくと、別財布でも貯金の土台を作りやすくなります。

夫婦別財布はストレスになりますか?

ルールが曖昧なままだと、ストレスになりやすいです。

特に、生活費の分担、特別費、貯金の見え方が曖昧だと、小さな不満がたまりやすくなります。

逆に、先に守るお金や固定費の担当を決めておくと、かなり楽になります。

夫婦別財布のやり方はどう決めればいいですか?

最初から細かく決めすぎなくても大丈夫です。

まずは、固定費を誰が持つか、先取りでいくら確保するか、特別費をどう備えるかの3つを決めると整えやすいです。

そのうえで、暮らしながら少しずつ調整していく形で十分です。

まとめ|夫婦別財布で大事なのは「別」より「ルール」

夫婦別財布は、それ自体が悪いわけではありません。

夫婦別財布でうまくいくかどうかは、財布を別にすることより、ルールを決めているかどうかで変わります。

わが家では、次の3つを決めることで回しています。

- 先に守るお金を先取りする

- 固定費や生活費の分担をざっくり決める

- 特別費と生活防衛資金で揺れを受ける

この形にしてからは、「別財布だから不安」というより、ルールがあるから回るという感覚のほうが強くなりました。

大事なのは、夫婦別財布か、完全共有か、という言葉の違いではありません。

自分たちの家で回る形になっているかどうかです。

わが家のやり方が、そのままあなたの家の正解になるとは限りません。

それでも、生活費の分担、先取り、特別費、生活防衛資金の4つを考えるだけで、夫婦別財布はかなり整えやすくなります。

まずは「固定費を誰が持つか」「先取りをどうするか」「急な出費をどこで受けるか」の3つだけでも、家計の空気はかなり変わります。

焚き火のそばで何度も話して整えてきたのは、完璧な正解ではなく、わが家で無理なく続けられる形でした。

この記事が、あなたの家のルールを整える小さなヒントになればうれしいです。

コメント