第2章:固定費を整えると、人生は一気に軽くなる

家計の中で、最も影響力のあるお金。それが固定費です。

毎月必ず出ていく支出は、まるで“重たい鎧”のように人生の動きを鈍くします。

しかし逆に──固定費が整うと人生は一気に軽くなる。

朝活・資格・投資・家族との時間、すべての基盤がここで決まります。

リクルド(旅する書庫番)

リクルド(旅する書庫番)固定費って、毎月“確実に出ていくお金”なんだよね。

ここが重いと、どれだけ頑張っても家計は軽くならないんだ。

あさねこ家の固定費は「家賃」と「医療保険」のみ

まず、あさねこ家の固定費はとてもシンプルです。

- 家賃(住宅ローン)

- 医療保険

ただ、ここで多くの人が間違えるポイントがあります。

同じ生命保険でも、

貯蓄型の終身保険は「固定費」ではなく「貯蓄投資」に入ります。

ミケ(仕組み職人)

ミケ(仕組み職人)同じ保険でも“役割”が違うにゃ。

医療保険は固定費、終身保険は資産だよ。

この違いが分かっていないと、家計の設計が必ず歪みます。

そして実際のところ、固定費を大きく動かせるのは家賃(引っ越し)の時だけ。

家賃は「人生最大の固定費」

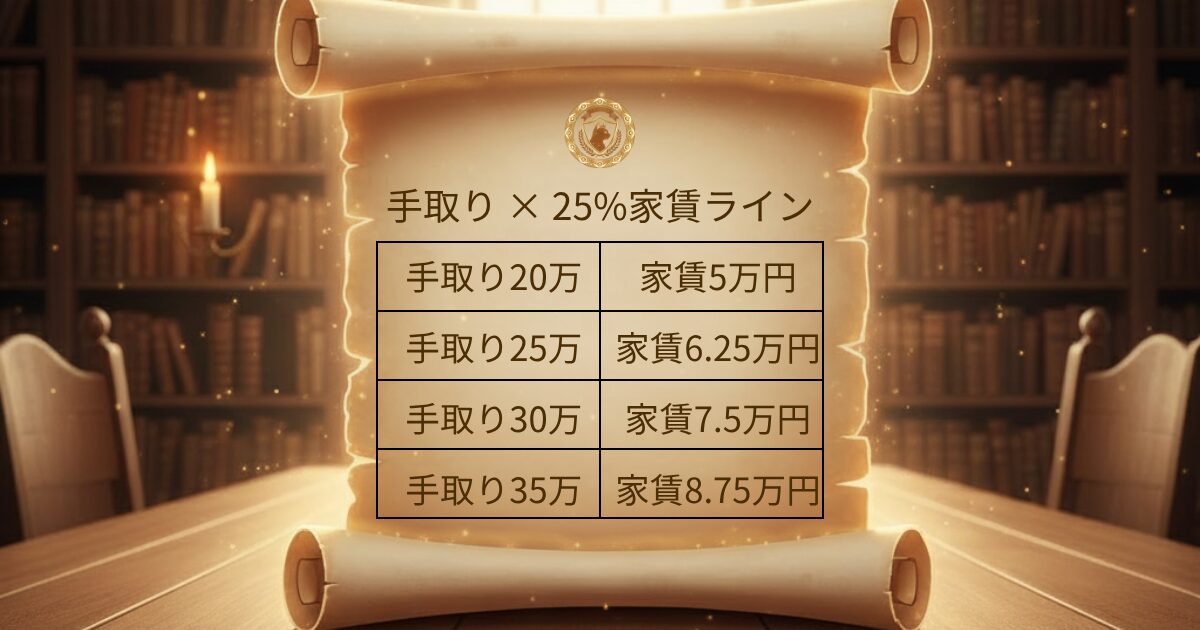

QGSでは固定費25%が基準ですが、実際の生活ではこれはかなりシビアです。

ミケ(仕組み職人)家賃25%ルール、数字にするとけっこう厳しいんだよね。

計算してみると実感するにゃ…。

そしてこれが固定費の中で唯一コントロールできる要素。 ここで無理をすると、後から生活全体が苦しくなります。

スミス親方

スミス親方家賃を間違えると、あとでどれだけ工夫しても重たいままだぞ。

ここは慎重にいけ。

固定費25%を超えても問題ない理由

結論から言えば、固定費25%は絶対ではありません。

最重要なのはただひとつ。

「貯蓄投資25%を死守できているか」

固定費が28%でも、30%でも、貯蓄投資25%を守れていれば家計は壊れません。

むしろ無理に家賃を削ると生活の質が落ち、ストレスが蓄積します。

白猫ミーナ

白猫ミーナ家の居心地って、削りすぎると心までギスギスしちゃうよ…。

自分たちの暮らしに合うことが一番だと思うな。

あさねこ家の事例:終身保険は“資産”として活かす

30歳で加入した低解約返戻金型の終身保険。 月6,291円・死亡保険金300万円・満期は55歳。

現在の返戻金は約70万円。 満期まで積み立てると約200万円。

あさねこ家は、迷った結果 「子どもの大学資金として活かす」 という目的付けをしました。

リクルド(旅する書庫番)不要だから解約、ではないよ。

“何のために持ち続けるか”まで考えると、家計が整っていくんだ。

固定費が整うと、家計は勝手に回りはじめる

- 毎月のブレがなくなる

- 特別費に慌てなくなる

- 精神的な余白が増える

- 朝活や資格勉強が圧倒的にやりやすくなる

スミス親方数字に追われるんじゃねぇ。

家族が壊れない“設計”を作るのが本物の家計だ。

固定費は“節約ポイント”ではなく、“暮らしの土台そのもの”。

目的はただひとつ。

毎月25%の貯蓄投資を生み出す家計にすること。

次章につながるまとめ

家賃は人生最大の固定費。 固定費25%は“基準”であって“縛り”ではない。

守るべきは数字ではなく、 「家族が破綻しない設計」。 次章では、変動費・自己投資の伸びしろについて深掘りします。

🔥 お金の焚き火トーク

🏰 あなたはいま:第2章「固定費を整えると、人生は一気に軽くなる」を読んでいます。

📚 「王様の間(家計・資産)」QGSシリーズ

コメント